Хранение наличных денег и других ценностей в кассе, осуществление кассовых операций регулируются Порядком ведения кассовых операций в народном хозяйстве Украины, утвержденным Национальным банком Украины. а в других странах СНГ — аналогичными нормативными документами.

Задачей аудита кассы и кассовых операций является проверка таких аспектов:

— обеспечение условий хранения наличных денег и других ценностей в кассе, при доставке и сдаче в банк;

—соблюдение установленного порядка хранения чековых книжек, выписки чеков и получения по ним денег;

— соблюдение порядка документального оформления поступления денег в кассу и их выдачи;

— соблюдение лимита наличия денег в кассе и условий их выдачи под отчет на операционные и хозяйственные расходы и другие потребности;

— своевременность и полнота оприходования денег;

— состояние учета кассовых операций и пр.

Предприятия имеют право хранить в своих кассах деньги сверх установленных лимитов только для оплаты труда, премий, выплаты помощи по социальному страхованию, стипендий, пенсий лишь 3-5 дней, включая день получения денег в учреждении банка, по согласованию с ним.

Аудит кассовых операций начинают с проверки фактического наличия денег в кассе. Аудитор предлагает кассиру составить отчет на момент проверки.

Кассир составляет и передает аудитору покупюрную опись наличных денег. Фактический остаток денег аудитор сверяет с учетными данными на начало инвентаризации. о чем составляет соответствующей рабочий документ.

ЗАКЛЮЧЕНИЕ О ПРОВЕРКЕ КАССЫ

г. Киев. 20 января 1995 г.

Мною. аудитором С. С. Савчуком осуществлена проверка кассы совместного предприятия. Инвентаризация производилась с участием кассира П. П. Саенко и главного бухгалтера В. В. Кравченко.

Установлено:

1. Наличие денег 6000

2. Остаток наличных денег на 20 января 1995 г.

в соответствии с отчетом кассира 30 000

3. Поступило денег в кассу по приходным кассовым

документам № 13 - 18 за 20 января 1995 г. 20 000

4. Выдано из кассы по расходным кассовым ордерам

№ 140 - 150 за 20 января 1995 г. 40 000

5. Остаток денег на момент проверки по данным учета

(строки 2+3-4) 10 000

6. Результат: недостача (строки 5-1) или излишек 4000

7. Последние номера приходных и расходных кассовых документов и соответствующие суммы

20 января 1995 г. Аудитор С. С. Савчук

Наличие денег, ценных бумаг, денежных документов. оплаченных санаторно-туристических путевок, почтовых марок, бланков строгой отчетности определяется в ходе инвентаризации и оформляется заключение.

Денежную наличность в иностранной валюте заносят в материалы инвентаризации, указывая название и сумму иностранной валюты, курс Национального банка Украины на день инвентаризации, суммы иностранной валюты в пересчете на денежную единицу Украины. Никакие документы или расписки в остаток наличных денег не включаются. Заявление кассира о наличии в кассе денег и других ценностей, не принадлежащих этому предприятию, во внимание не принимаются. В акте инвентаризации наличия денег указываются фактический остаток и остаток по данным учета и определяется результат инвентаризации.

При инвентаризации денег, находящихся в пути. сверяют суммы, указанные в счете, с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассатором банка.

Инвентаризацию средств на расчетных, текущих, валютных, специальных и других счетах в банке, на аккредитивах, а также задолженности по ссудам банков производят, сверяя остатки сумм по данным бухгалтерского учета предприятия с данными выписок банка. Кроме того, в отдельный акт инвентаризации вносят данные о долго- и краткосрочных финансовых вложениях в ценные бумаги (акции, облигации и пр.), депозиты, уставные фонды других предприятий. Наличие этих средств проверяют по учредительным и другим документам, данным о вкладах в уставные фонды совместно созданных предприятий и в депозиты. В заключении указывают название финансового вложения акции, дату, срок вложения, номера и серии ценных бумаг, название документа, подтверждающего инвестиции, сумму, вид вложения и пр.

Кассы предприятий принимают наличные деньги по приходным кассовым ордерам, подписанным бухгалтером и кассиром. Эта операция заверяется печатью или штампом кассира, или оттиском кассового аппарата. Наличные деньги с кассы предприятия выдаются по расходным кассовым ордерам и надлежаще оформленным следующим документам: платежным ведомостям, заявкам на выдачу денег, счетам с наложением на эти документы штампа с реквизитами расходного кассового ордера. Эти документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером и кассиром или уполномоченными ими лицами. При выдаче денег по расходному кассовому ордеру или заменяющим его документам отдельному лицу кассир требует предъявления документа, удостоверяющего личность получателя. Приходные кассовые ордера и квитанции к ним, а также расходные кассовые ордера должны быть заполнены четко. В этих документах не должно быть никаких подчисток или исправлений. Приходные и расходные кассовые ордера до передачи в кассу регистрируются в специальном журнале. Все поступления и выдачи денег учитываются в кассовой книге. Ее ведут в одном экземпляре, поэтому она должна быть пронумерована, прошнурована, опечатана печатью с указанием количества страниц и заверена подписями руководителя и главного бухгалтера. Записи в кассовую книгу производит кассир сразу после получения или выдачи денег по каждому ордеру. В конце рабочего дня кассир подводит итоги операций за день, выводит остатки денег в кассе на следующее число и передает в бухгалтерию отчет кассира, который может составляться один раз в 3-5 дней или ежедневно.

Контроль за правильным ведением кассовой книги возложен на главного бухгалтера. Если кассир внезапно покидает рабочее место, то ценности, находящиеся в его подотчете, передаются другому кассиру в присутствии руководителя и главного бухгалтера. По результатам пересчета и передачи ценностей за их подписями составляется соответствующий документ.

Лица, которые привлекались к криминальной ответственности, судимость которых не погашена или не снята в установленном порядке, и лица, страдающие хроническими заболеваниями, злоупотребляющие спиртными напитками или употребляющие наркотические вещества без назначения врача, к материальной ответственности не допускаются. Руководители предприятий (фирм) должны предоставлять кассирам охрану при транспортировании денег и ценностей с учреждений банка. При их транспортировании кассиру и сопровождающим его лицам, а также водителю запрещается:

— разглашать маршрут движения, сумму перевозимых наличных денег и ценностей;

— допускать в салон транспортного средства лиц. которые не назначены руководителем предприятия для их доставки;

— ехать попутным или общественным транспортом.

Для обеспечения надежности и сохранности наличных денег и ценностей касса должна быть изолирована от других вспомогательных помещений, оборудована специальным окошком для проведения операций с клиентами и сотрудниками, иметь сейф или металлический шкаф. охранно-пожарную сигнализацию, отвечающую требованиям действующего стандарта.

Кассовые операции оформляются документами, типовые межведомственные формы которых утверждены Министерством статистики Украины по согласованию с Национальным банком и Министерством финансов. Эти документы должны использоваться без изменений во всех предприятиях независимо от их ведомственной принадлежности и формы собственности. Все поступления и выдачи наличных денег учитываются в кассовой книге, контроль за правильным ведением которой возложен на главного бухгалтера.

Бухгалтерские документы могут изучаться как в хронологической последовательности, так и по группам качественно однородных хозяйственных операций. Хронологическую проверку документов может производить только аудитор, имеющий практический опыт. поскольку при этом необходимо исследовать различные кассовые, товарные, расчетные операции, ссылаясь на многочисленные законоположения и нормативные документы. Аудиторам. которые лишь начинают свою практическую деятельность, целесообразнее изучать бухгалтерские документы по группам однородных операций, в частности, сначала изучить все документы, касающиеся кассовых операций, потом — расчетных, товарных и пр.

Аудиторы используют различные методы фактического и документального контроля. При этом технические методы исследования аудитор выбирает по собственному усмотрению, главное, чтобы, результаты были достоверными и отражали фактическое финансовое состояние предприятия. Прежде всего проверяют наличие системы внутреннего аудита и эффективность ее функционирования.

Выбор методических приемов проведения аудита зависит от особенностей работы предприятия, формы ведения бухгалтерского учета, его финансового состояния и других показателей.

Методы и технику проведения аудита аудитор определяет в каждом конкретном случае в соответствии с программой аудита и другими конкретными условиями работы предприятия. Метод изучения бухгалтерских документов зависит от объема документооборота. В небольших предприятиях их рассматривают в хронологическом порядке. в крупных— в систематизированном, т.е. в порядке записи в регистрах бухгалтерского учета по однородным кассовым, банковским и прочим документам.

В аудите используются такие виды исследования, как общее и подробное. Одним из приемов изучения документов и бухгалтерских записей по существу является встречная проверка. Ее используют тогда, когда есть подозрение, что суммы, материальные ценности оприходованы не полностью, оприходованы в меньших размерах. Документы, составленные на аудируемом предприятии, сравнивают с документами Предприятий, с которыми производились хозяйственные операции. Это позволяет выявить случаи подделки в отдельных экземплярах, составления поддельных документов.

Важное значение имеют такие методические приемы. как взаимная сверка внутренних документов предприятия и контрольные сравнения.

В процессе аудита используют фактическую, экономическую. аналитическую и экспертную проверки.

Исследование документов осуществляют разными способами: фактографическим, химическим, графическим и пр. Если аудитор не имеет конкретных указаний от аудиторской фирмы, то способ изучения определенных хозяйственных операций он выбирает самостоятельно.

Исходя из важности, кассовые операции исследуют в сплошном порядке. Особое внимание обращает на законность этих операций. Возможны различные случаи нарушений, в частности: выплата по фиктивным счетам и документам, взятым из архива прошлых периодов и использованных второй раз; подделка подписей получателей; изменение текста документов; ^внесение в платежные документы подставных лиц; завышение сумм в ведомостях на выплату заработной платы, отпускных, премий; неоприходование денег, полученных кассиром по чекам в банке; списание сумм в больших размерах, чем предусмотрено по документам; повторное списание денег по одному документу.

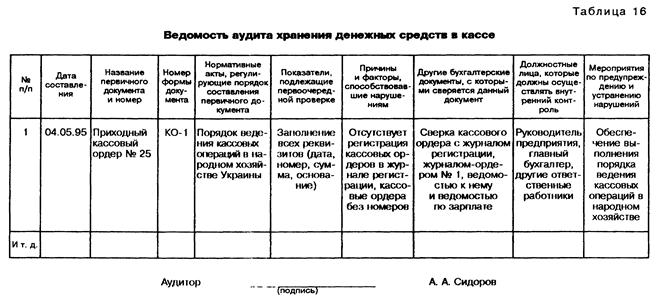

Для облегчения работы, раскрытия возможных случаев злоупотреблений и нарушений по данным первичной бухгалтерской документации целесообразно использовать специальную ведомость аудита хранения денежных средств в кассе (табл. 16).

Недоброкачественные бухгалтерские записи в учетных регистрах классифицируют по формальным признакам и по сути. К первой группе относятся записи, осуществленные с нарушением установленного порядка ведения учетных регистров или на основании некачественных документов по формальным признакам. Вторая группа — это поддельные, бестоварные, безденежные бухгалтерские записи. Определить недоброкачественные документы и бухгалтерские записи по формальным признакам аудитор может лишь в том случае, если он хорошо знает не только общий порядок составления документов и ведения бухгалтерских регистров, но и правила документального оформления конкретных хозяйственных операций в соответствующих регистрах. Для того чтобы выявить поддельные, бестоварные, безденежные документы и бухгалтерские записи, необходимо после определения их недоброкачественности по формальным признакам тщательно исследовать обстоятельства их возникновения — преднамеренные или непреднамеренные. Для этого следует хорошо знать законы, постановления, инструкции.

Документ как объект аудита является средством обоснованности бухгалтерских записей и остатков хозяйственных средств на начало их инвентаризации, а также подтверждением достоверности балансов и отчетов. Это также письменное подтверждение совершенных хозяйственных операций.

Документы, имеющие поддельные подписи, штампы. печати, замену текста и сумм. дописки, исправления с целью сокрытия фактов недостач, хищений, бесхозяйственных расходов, ^незаконных операций выявляют. осматривая их, применяя технические средства, логический и грамматический анализ и пр. Для того чтобы выявить использование фиктивных счетов или справок на выполненные работы в прошлые годы, взятых с архива и приложенных к отчету кассира, аудитор должен тщательно проанализировать все затраты производства, сосредоточив внимание на статьях, в которых есть значительное превышение по сравнению с заданием (планом). Из практики известно, что наиболее часто из архива берутся документы на оплату разных работ. связанных с погрузкой и разгрузкой товаров, текущим ремонтом, строительством и пр. В сомнительных случаях необходимо проверить, выполнялись такие работы или нет, а также идентифицировать личные подписи лиц, получавших деньги, руководителей и даты совершения операций.

Документы прошлых лет. взятые из архива, отличаются как по внешнему виду (помятые, проколотые, обрезанные, подклеенные, выполнены на бумаге другого цвета), так и по форме.

При аудите кассовых операций используются такие формы первичных документов: "Приходный кассовый ордер", "Расходный кассовый ордер", "Журнал регистрации приходных и расходных кассовых документов", документы безордерного оформления приходования и выдачи денег, "Кассовая книга", учетные регистры к счету "Касса", журналы-ордера, балансы на соответствующие даты, выписки банков, материалы внутреннего аудита, заключения разных экспертиз, ведомости движения денежных средств и пр.

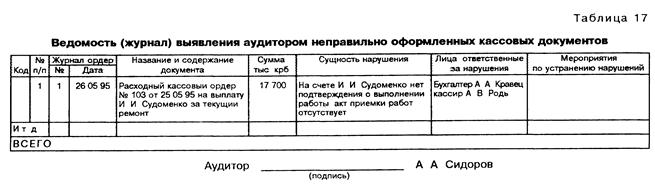

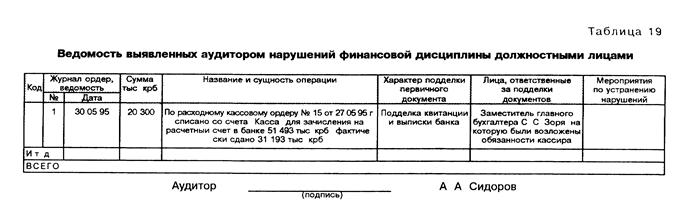

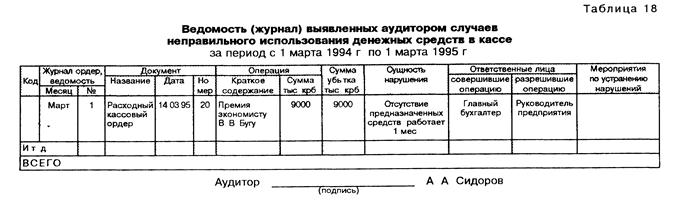

Тщательно следует изучать кассовые операции по выдаче сумм, списываемых на производственные и другие счета без последующей подачи отчетов об их использовании. Важным элементом аудита кассовых операций является проверка правильности их отражения на счетах бухгалтерского учета, в журналах-ордерах и ведомостях к ним. Для этого арифметическим подсчетом по каждой строке журнала-ордера и ведомости определяют правильность итогов. Каждая итоговая сумма журнала-ордера и ведомости сравнивается с итогами приходования и выдачи денег соответствующего кассового отчета. После этого изучают правильность разнесения хозяйственных операций с отчета кассира в журнал-ордер и ведомость по соответствующим корреспондирующим счетам. Результаты такой проверки оформляют соответствующими таблицами, которые прилагают к материалам аудита (табл. 17. 18, 19).

При обнаружении подделок кроме ведомости необходимо составить отдельный документ (табл. 20).

При исследовании денежных операций аудитору необходимо запросить из соответствующего отделения банка справку о выданных чековых книжках за весь изучаемый период. Для того чтобы не было никаких сомнений, что полученные из банка деньги оприходованы своевременно и полностью, нужно сверить записи в журнале-ордере по счету "Касса" и кассовой книге с суммами на корешках чековых книжек и в выписках с расчетного счета. Кроме того, следует обратить особое внимание на счет "Денежные средства в пути".

Для проверки правильности использования наличных денег, соблюдения предельных размеров расходов целесообразно составить вспомогательную таблицу (табл. 21).

Из табл. 21 видно, что из полученных денег на оплату труда и социальное страхование (18600 + 1456) = =20056 тыс. крб. фактически использовано (18150 + + 1412) = 19 562 тыс. крб.. т. е. на 1494 тыс. крб. меньше. чем было предназначено. На командировки истрачено на (1412 - 1270) = 172 тыс. крб. больше, чем получено. Следовательно, можно сделать вывод, что деньги, полученные на оплату труда, использованы не по назначению.

Для контроля неполного оприходования денег, полученных из банка, производят глубокую проверку за весь период, сопоставляя данные корешков чеков с выписками из банка, данными кассовой книги и отчета кассира по датам. Если деньги оприходованы в кассу из других источников. то их проверяют методом встречных проверок. Например, руководитель одного предприятия длительное время выдавал в распоряжение отдельных граждан принадлежащие предприятию транспортные средства для доставки продуктов на рынки разных городов. Плату за

Таблица 21

Расчет правильности использования денежных средств,

тыс. крб.

| Код

| № п/г»

| Наименование документа, регистра

| Месяц

| Целевое назначение оприходованных сумм

| Целевое расходование денег

|

| Оплата труда

| Социальное страхование

| Командировки

| Хозяйственные и прочие расходы

| Выплаты по социальному страхованию

| Командировки

| Хозяйственные и прочие расходы

| Сдано в банк

|

|

|

|

| Май

|

|

|

|

| 18 150

|

| 18 150

|

|

| Ит д

|

|

|

|

|

|

|

|

|

|

|

Аудитор Л. А Сидоров

это кассир оформлял приходными ордерами, корешки которых вручал плательщикам. Ордера при выписке в книгу регистрации не заносились и не нумеровались что позволило руководителю предприятия и кассиру уничтожить часть ордеров, изъять из кассы и присвоить значительную сумму. Эти злоупотребления были раскрыты лишь потому, что были сопоставлены листы на выезд автомобилей и приходные ордера на прием денег.

Изучают также сроки нахождения в кассе сумм невыплаченной заработной платы (3-5 дней), своевременность сдачи в банк депонированных сумм. Необходимо выяснить. какого числа и в какой сумме получены деньги из банка по чекам и когда списаны выплаченные суммы по кассе. Неиспользованные суммы сопоставляют с суммой. внесенной на расчетный счет в банк.

Исследуя денежные операции, аудитор обращает внимание на своевременность сдачи денег в банк и реальность сумм на счете "Денежные средства в пути", а также на соблюдение лимита денежных средств в кассе!

При изучении кассовых операций необходимо определить правильность корреспонденции счетов по операциям получения денег и их расходования.