2) не зависит от обучающей выборки;

3) зависит от контолирующей выборки;

4) зависит и от обучающей, и от контролирующей выборки;

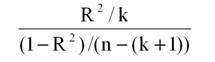

10. ДЛЯ ПРОВЕДЕНИЯ F - ТЕСТА?

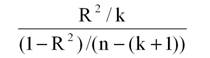

1) нужно знать значение коэффициента детерминации R2;

2) не нужно знать значение R2;

3) нужно знать величину tкрит;

4) нужно знать прогнозное значение эндогенной переменной;

ТЕСТ 18

1. ДАТИРОВАНИЕ ПЕРЕМЕННЫХ МОДЕЛИ ОСУЩЕСТВЛЯЕТСЯ НА?

1) первом этапе схемы построения модели;

2) втором этапе схемы построения модели;

3) третьем этапе схемы построения модели;

4) четвёртом этапе схемы построения модели;

2. ЗНАЧЕНИЕ ДОХОДНОСТИ НА ОБЫКНОВЕННУЮ АКЦИЮ НА ЗАДАННОМ ОТРЕЗКЕ ВРЕМЕНИ ЯВЛЯЕТСЯ ПРИМЕРОМ?

Случайной переменной;

2) случайного события;

3) опыта;

4) экзогенной переменной;

3. СОГЛАСНО ПРЕДПОСЫЛКЕ ТЕОРЕМЫ ГАУССА-МАРКОВА КОРРЕЛЯЦИЯ СЛУЧАЙНЫХ ВОЗМУЩЕНИЙ В УРАВНЕНИЯХ НАБЛЮДЕНИЙ ДОЛЖНА БЫТЬ?

1) отрицательной;

2) переменной;

3) положительной;

4) нулевой;

4. КОЭФФИЦИЕНТ ДЕТЕРМИНАЦИИ МОДЕЛИ ВЫЧИСЛЯЕТСЯ НА?

1) первом этапе схемы построения модели;

2) втором этапе схемы построения модели;

Третьем этапе схемы построения модели;

4) четвёртом этапе схемы построения модели;

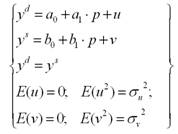

5: ЕСЛИ СПРАВЕДЛИВА ГИПОТЕЗА H0: a1 = a2 = 0 ОТНОСИТЕЛЬНО КОЭФФИЦИЕНТОВ a1 и a2 МОДЕЛИ МНОЖЕСТВЕННОЙ РЕГРЕССИИ, ТО ЭКЗОГЕННЫЕ ПЕРЕМЕННЫЕ х1 и х2 ЯВЛЯЮТСЯ?

1) значимыми;

2) желательными;

3) необходимыми;

4) незначимыми;

6. СТАТИСТИЧЕСКАЯ ПРОЦЕДУРА, ПОСТРОЕННАЯ В ТЕОРЕМЕ ГАУССА-МАРКОВА, ЯВЛЯЕТСЯ?

1) методом проверки гипотез;

2) нелинейной;

3) линейной;

4) методом случайных возмущений;

7. ТЕСТ ГОЛДФЕЛДА-КВАНДТА ТРЕБУЕТ ЗНАНИЯ?

1) количества уравнений наблюдений, n;

2) случайных возмущений;

3) дисперсий случайных возмущений;

4) параметров модели;

8: ДЛЯ ПОСТРОЕНИЯ ОПТИМАЛЬНОГО ТОЧЕЧНОГО ПРОГНОЗА ЗНАЧЕНИЯ ЭНДОГЕННОЙ ПЕРЕМЕННОЙ,НУЖНО ЗНАТЬ?

1) величину tкрит;

2) оценку функции регрессии;

3) величину Fкрит;

4) коэффициент детерминации, R2;

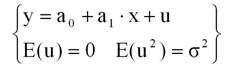

9. ПРОПУСК ЗНАЧАЩЕЙ ОБЪЯСНЯЮЩЕЙ ПЕРЕМЕННОЙ В ЛИНЕЙНОЙ ФУНКЦИИ РЕГРЕССИИ РАВНОСИЛЕН?

1) увеличению средних квадратических ошибок оценок коэффициентов уравнеия регрессии;

2) равенству нулю математических ожиданий случайных возмущений;

3) некорелированность экзогенных переменных;

4) смещенности оценок коэффициентов функции регрессии;

10. ОБУЧАЮЩАЯ ВЫБОРКА ИСПОЛЬЗУЕТСЯ НА?

1) первом этапе схемы построения модели;

2) втором этапе схемы построения модели;

Третьем этапе схемы построения модели;

4) четвёртом этапе схемы построения модели;

ТЕСТ 19

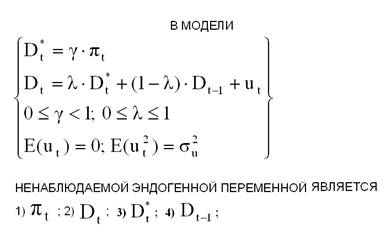

1. ЕСЛИ В МОДЕЛИ ПРИСУТСТВУЮТ ЛАГОВЫЕ ЭНДОГЕННЫЕ ПЕРЕМЕННЫЕ, ТО ЭТО?

1) линейная модель;

2) нелинейная модель;

3) модель со случайными возмущениями;

4) динамическая модель;

2. СЛУЧАЙНЫЕ ВОЗМУЩЕНИЯ В ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ МОГУТ БЫТЬ ВКЛЮЧЕНЫ В?

1) экзогенные переменные;

2) предопределённые переменные;

3) поведенческие уравнения;

4) тождества;

3. СОГЛАСНО ПРЕДПОСЫЛКЕ ТЕОРЕМЫ ГАУССА-МАРКОВА ДИСПЕРСИИ СЛУЧАЙНЫХ ВОЗМУЩЕНИЙ В УРАВНЕНИЯХ НАБЛЮДЕНИЙ ДОЛЖНЫ БЫТЬ?

Равными;

2) различными;

3) нулевыми;

4) случайными;

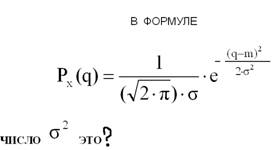

4: В ФОРМУЛЕ СИМВОЛОМ X ОБОЗНАЧЕНА?

1) ковариационная матрица оценок коэффициентов модели;

2) матрица наблюдённых значений предопределённых переменных;

3) матрица коэффициентов нормальных уравнений;

4) оценка дисперсии эндогенных переменных модели;

5: ЕСЛИ СПРАВЕДЛИВА ГИПОТЕЗА H0: a1 = 0 ОТНОСИТЕЛЬНО КОЭФФИЦИЕНТА a1 МОДЕЛИ ПАРНОЙ РЕГРЕССИИ, ТО ЭКЗОГЕННАЯ ПЕРЕМЕННАЯ х

ЯВЛЯЕТСЯ?

1) значимой;

2) незначимой;

3) необходимой;

4) желательной;

6: ФУНКЦИЯ РЕГРЕССИИ В МОДЕЛИ ПРЕДНАЗНАЧЕНА ДЛЯ ОБЪЯСНЕНИЯ?

1) величины y;

2) величины x1 ;

3) величины x2 ;

4) величины (a0 + a1•x1 + a2•x2);

7. ТЕСТ ГОЛДФЕЛДА-КВАНДТА МОЖЕТ БЫТЬ ВЫПОЛНЕН ПОСЛЕ?

1) первого этапа схемы построения модели;

2) второго этапа схемы построения модели;

3) третьего этапа схемы построения модели;

4) завершения спецификации модели;

8:ДЛЯ ОЦЕНКИ ТОЧНОСТИ ОПТИМАЛЬНОГО ПРОГНОЗА ЗНАЧЕНИЯ ЭНДОГЕННОЙ ПЕРЕМЕННОЙ, НУЖНО ЗНАТЬ?(2)

9. НАЛИЧИЕ НЕЗНАЧАЩЕЙ ОБЪЯСНЯЮЩЕЙ ПЕРЕМЕННОЙ В ФУНКЦИИ РЕГРЕССИИ ВЛЕЧЁТ?

1) неадекватность модели;

2) неравенство нулю математических ожиданий случайных возмущений;

3) некоррелированность экзогенных переменных;

4) снижение точности оценок коэффициентов уравнения регрессии;

10. КОНТРОЛИРУЮЩАЯ ВЫБОРКА ИСПОЛЬЗУЕТСЯ НА?

1) первом этапе схемы построения модели;

2) втором этапе схемы построения модели;

3) третьем этапе схемы построения модели;

4) четвёртом этапе схемы построения модели;

ТЕСТ 20

1:В МОДЕЛИ ЧИСЛО ЭНДОГЕННЫХ ПЕРЕМЕННЫХ РАВНО?

1) единице;

2) двум;

3) трем;

4) семи;

2.ДОХОДНОСТЬ НА БЕЗРИСКОВЫЙ АКТИВ ЗА ПРИНЯТЫЙ ПЕРИОД ВРЕМЕНИ ЭТО?

1) случайная переменная;

2) константа;

3) положительная величина;

4) отрицательная величина;

3.В ТЕОРЕМЕ ГАУССА-МАРКОВА ПОСТРОЕНА?

1) эконометрическая модель;

2) функция регрессии;

3) линейная процедура оценивания эконометрических моделей;

4) процедура оценивания нелинейных эконометрических моделей;

4:В ФОРМУЛЕ СИМВОЛОМ n ОБОЗНАЧЕНО?

1) ср. кв. отклонение коэффициентов линейной модели;

2) ср. кв. отклонение экзогенной переменной линейной модели;

3) количество уравнений наблюдений;

4) оценка ср. кв. отклонения эндогенной переменной линейной модели;

5:ВЛИЯНИЕМ НЕУЧТЁННЫХ ФАКТОРОВ В МОДЕЛИ ЯВЛЯЕТСЯ?

1) величина y;

2) величина x;

3) величина u;

4) величина a0 + a1•x;

6.СОГЛАСНО ПРЕДПОСЫЛКЕ ТЕОРЕМЫ ГАУССА-МАРКОВА В УРАВНЕНИЯХ НАБЛЮДЕНИЙ ДИСПЕРСИИ СЛУЧАЙНЫХ ВОЗМУЩЕНИЙ ДОЛЖНЫ БЫТЬ РАВНЫ?

1) друг другу;

2) нулю;

3) ожидаемым значениям случайных возмущений;

4) единице;

7.ТЕСТ ГОЛДФЕЛДА-КВАНДТА ПОЗВОЛЯЕТ ПРОКОНТРОЛИРОВАТЬ?

1) гомоскедастичность случайных возмущений;

2) равенство математических ожиданий случайных возмущений;

3) некоррелированность случайных возмущений;

4) адекватность модели;

8.ОПТИМАЛЬНЫЙ ПРОГНОЗ ЗНАЧЕНИЯ ЭНДОГЕННОЙ ПЕРЕМЕННОЙ МОЖЕТ БЫТЬ ПОСТРОЕН ПОСЛЕ?

1) первого этапа схемы построения модели;

2) второго этапа схемы построения модели;

3) третьего этапа схемы построения модели;

4) на этапе сбора данных;

9.НА НЕВЕРНЫЙ ВЫБОР ФУНКЦИИ РЕГРЕССИИ В МОДЕЛИ ПАРНОЙ РЕГРЕССИИ МОЖЕТ УКАЗАТЬ?

1) гомоскедастичность случайных возмущений в уравнениях наблюдений;

2) диаграмма рассеивания;

3) коэффициент детерминации;

4) некоррелированность случайных возмущений и экзогенных переменных;

10.ПРОВЕРКА АДЕКВАТНОСТИ ОЦЕНЁННОЙ МОДЕЛИ ОСУЩЕСТВЛЯЕТСЯ В ИТОГЕ?

1) F – теста ;

2) вычисления коэффициента детерминации;

3) сравнения прогнозных и реальных значений эндогенных переменных из контролирующей выборки;

4) построения диаграммы рассеивания;

ТЕСТ 21

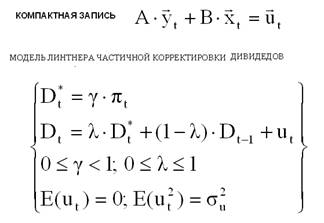

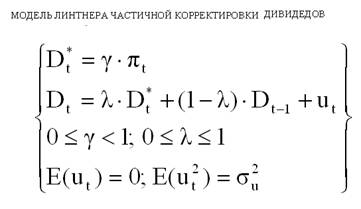

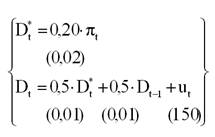

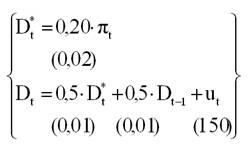

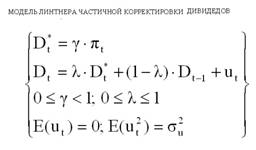

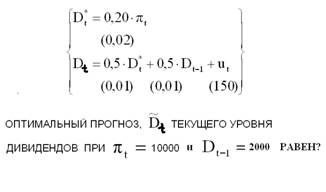

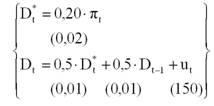

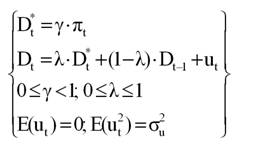

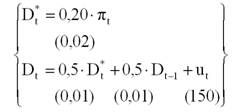

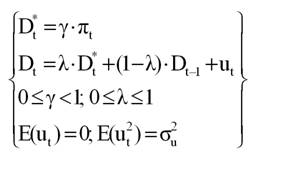

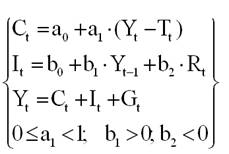

1:В КОМПАКТНОЙ ЗАПИСИ МОДЕЛИ ЛИНТНЕРА ЧАСТИЧНОЙ КОРРЕКТИРОВКИ ДИВИДЕНДОВ, ГДЕ Dt - ТЕКУЩИЙ УРОВЕНЬ ДИВИДЕНДОВ, D*t - ЖЕЛАЕМЫЙ УРОВЕНЬ ТЕКУЩИХ ДИВИДЕНДОВ, Пt - ТЕКУЩАЯ ПРИБЫЛЬ ФИРМЫ, КОЛИЧЕСТВО СТОЛБЦОВ МАТРИЦЫ А РАВНО?

1) двум;

2) трём;

3) единице;

4) четырём;

2:КОЛИЧЕСТВО ЛАГОВЫХ ПРЕДОПРЕДЕЛЁННЫХ ПЕРЕМЕННЫХ В МОДЕЛИ РАВНО?

1) нулю;

2) единице;

3) двум;

4) трём;

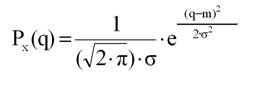

3:ВЫБЕРИТЕ ПРАВИЛЬНЫЙ ОТВЕТ?

1) дисперсия случайной переменной;

2) ожидаемое значение случайной переменной;

3) случайная переменная;

4) эндогенная переменная модели;

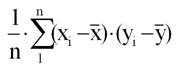

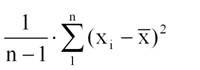

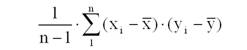

4:ПО ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

1) смещённая оценка дисперсии;

2) несмещённая оценка ковариации;

3) смещённая оценка ковариации;

4) несмещённая оценка дисперсии;

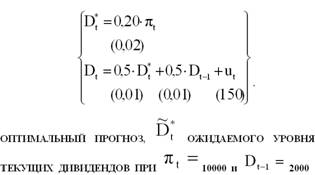

5:ПУСТЬ ИМЕЕТСЯ ОЦЕНЁННАЯ МОДЕЛЬ ЛИНТНЕРА, НАЙДИТЕ ОПТИМАЛЬНЫЙ ПРОГНОЗ ИСПОЛЬЗУЯ ДАННЫЕ НА КАРТИНКЕ?

1) 150;

2) 2500;

3) 2150;

4) 2000;

6:В ЗАПИСИ МОДЕЛИ ЧИСЛО 150 ЭТО?

1) характеристика точности оценки коэффициента функции регрессии;

2) статистика теста Дарбина-Уотсона;

3) статистика теста Голдфелда-Квандта;

4) мера влияния неучтённых факторов;

7:В КОМПАКТНОЙ ЗАПИСИ МОДЕЛИ ОПРЕДЕЛИТЕЛЬ МАТРИЦЫ А КОЭФФИЦИЕНТОВ ПРИ ТЕКУЩИХ ЭНДОГЕННЫХ ПЕРЕМЕННЫХ РАВЕН?

1) единице;

2) 0,5;

3) 0,02;

4) 0,25;

8:ДЛЯ ОЦЕНИВАНИЯ МЕТОДОМ НАИМЕНЬШИХ КВАДРАТОВ МОДЕЛИ МИНИМАЛЬНЫЙ ОБЪЁМ, n ОБУЧАЮЩЕЙ ВЫБОРКИ РАВЕН?

1) единице;

2) двум;

3) трём;

4) четырём;

9:ФИЗИЧЕСКАЯ РАЗМЕРНОСТЬ ЧИСЛА 0,01?

1) как у величины Пt;

2) как у величины Dt;

3) нулевая;

4) как у величины Dt-1;

10:МОДЕЛЬ ПРЕДСТАВЛЕНА В?

1) в форме нелинейной модели;

2) приведённой форме;

3) в форме замкнутой модели;

4) структурной форме;

ТЕСТ 22

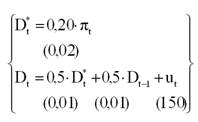

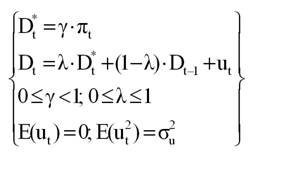

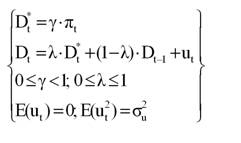

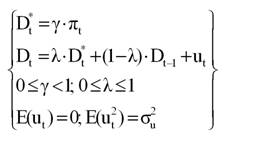

1:В МОДЕЛИ ЛИНТНЕРА ЧАСТИЧНОЙ КОРРЕКТИРОВКИ ДИВИДЕНДОВ, ГДЕ Dt - ТЕКУЩИЙ УРОВЕНЬ ДИВИДЕНДОВ, Пt - ТЕКУЩАЯ ПРИБЫЛЬ ФИРМЫ, КОЛИЧЕСТВО ПРЕДОПРЕДЕЛЁННЫХ ПЕРЕМЕННЫХ РАВНО?

1) двум;

2) трём;

3) единице;

4) четырём;

2:КОЛИЧЕСТВО ЭКЗОГЕННЫХ ПЕРЕМЕННЫХ В МОДЕЛИ РАВНО?

1) нулю;

2) единице;

3) двум;

4) трём;

3:В ФОРМУЛЕ ЧИСЛО m ЭТО?

1) случайная переменная;

2) ожидаемое значение случайной переменной;

3) вероятность;

4) эндогенная переменная;

4:ПО ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

1) смещённая оценка ковариации;

2) несмещённая оценка ковариации;

3) смещённая оценка дисперсии;

4) несмещённая оценка дисперсии;

5:ПУСТЬ ИМЕЕТСЯ ОЦЕНЁННАЯ МОДЕЛЬ ЛИНТНЕРА?

1) 2000;

2) 2500;

3) 2150;

4) 1,5;

6:В ЗАПИСИ МОДЕЛИ ЧИСЛО 0,01 ЭТО?

1) характеристика точности оценки коэффициента функции регрессии;

2) F - статистика;

3) статистика теста Голдфелда-Квандта;

4) статистика теста Дарбина-Уотсона;

7:В КОМПАКТНОЙ ЗАПИСИ МОДЕЛИ КОЛИЧЕСТВО СТОЛБЦОВ МАТРИЦЫ В (бэ) КОЭФФИЦИЕНТОВ ПРИ ПРЕДОПРЕДЕЛЁННЫХ ПЕРЕМЕННЫХ РАВНО?

1)единице;

2)двум;

3)трём;

4)четырём;

8:ПРИ ОЦЕНИВАНИИ МЕТОДОМ НАИМЕНЬШИХ КВАДРАТОВ МОДЕЛИ КОЛИЧЕСТВО НОРМАЛЬНЫХ УРАВНЕНИЙ РАВНО?

1) единице;

2) двум;

3) трём;

4) четырём;

9:ФИЗИЧЕСКАЯ РАЗМЕРНОСТЬ ЧИСЛА 0,02 В МОДЕЛИ?

1) нулевая;

2) как у величины Dt;

3) как у величины;

4) как у величины Dt-1;

10:В МОДЕЛИ КОЛИЧЕСТВО ПАРАМЕТРОВ РАВНО?

1) единице;

2) двум;

3) трём;

4) четырём;

ТЕСТ 23

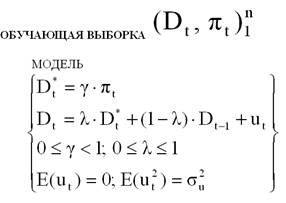

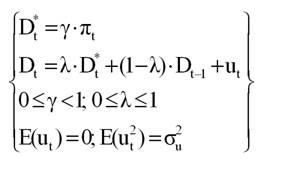

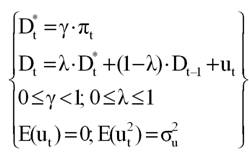

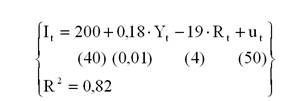

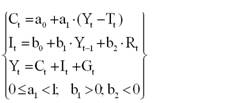

1:В МОДЕЛИ ЛИНТНЕРА ЧАСТИЧНОЙ КОРРЕКТИРОВКИ ДИВИДЕНДОВ(на картинке),ГДЕ Dt - ТЕКУЩИЙ УРОВЕНЬ ДИВИДЕНДОВ, Пt -ТЕКУЩАЯ ПРИБЫЛЬ ФИРМЫ, КОЛИЧЕСТВО ТЕКУЩИХ ЭНДОГЕННЫХ ПЕРЕМЕННЫХ РАВНО?

1) двум;

2) трём;

3) единице;

4) четырём;

2:КОЛИЧЕСТВО ПОВЕДЕНЧЕСКИХ УРАВНЕНИЙ В МОДЕЛИ ИЗ ЗАДАНИЯ РАВНО?

1) нулю;

2) единице;

3) двум;

4) трём;

3:В ФОРМУЛЕ ЧИСЛО (k+1) ЭТО?

1) количество оцениваемых коэффициентов в функции регрессии;

2) количество предопределённых переменных в функции регрессии;

3) количество уравнений наблюдений;

4) число эндогенных переменных линейной модели;

4:ПО ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

1) смещённая оценка ковариации;

2) несмещённая оценка ковариации;

3) смещённая оценка дисперсии;

4) несмещённая оценка дисперсии;

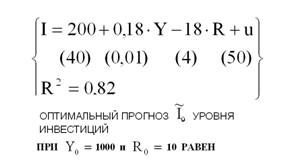

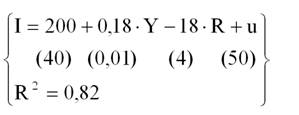

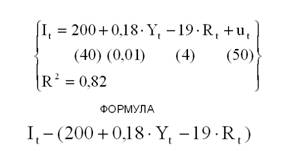

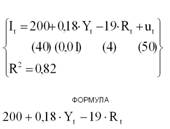

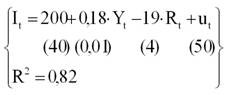

5:ПУСТЬ ИМЕЕТСЯ ОЦЕНЁННАЯ ИНВЕСТИЦИОННАЯ МОДЕЛЬ?

1) 200;

2) 250;

3) 290;

4) 0,82;

6: В ЗАПИСИ МОДЕЛИ ЧИСЛО 0,01 ЭТО?

1) характеристика точности оценки коэффициента функции регрессии;

2) F - статистика;

3) статистика теста Голдфелда-Квандта;

4) статистика тес-та Дарбина-Уотсона;

7:В КОМПАКТНОЙ ЗАПИСИ МОДЕЛИ КОЛИЧЕСТВО СТРОК МАТРИЦЫ В (бэ) КОЭФФИЦИЕНТОВ ПРИ ПРЕДОПРЕДЕЛЁННЫХ ПЕРЕМЕННЫХ РАВНО?

1) единице;

2)двум;

3) трём;

4) четырём;

8:ПРИ ОЦЕНИВАНИИ МЕТОДОМ НАИМЕНЬШИХ КВАДРАТОВ МОДЕЛИ КОЛИЧЕСТВО НОРМАЛЬНЫХ УРАВНЕНИЙ РАВНО?

1) единице;

2) двум;

3) трём;

4) четырём;

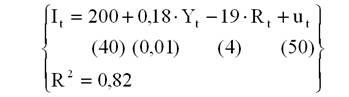

9:ФИЗИЧЕСКАЯ РАЗМЕРНОСТЬ ЧИСЛА 40 В МОДЕЛИ?

1) нулевая;

2) как у величины I;

3) как у величины R;

4) как у величины R^2;

10:ВЫБЕРИТЕ НОМЕР ПРАВИЛЬНОГО ОТВЕТА?

1)1;

2)2;

3)3;

4)4;

ТЕСТ 24

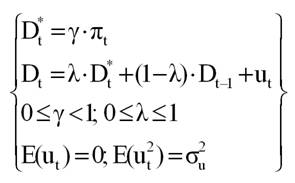

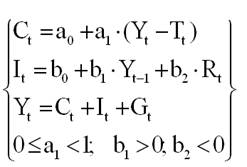

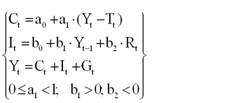

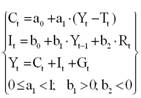

1:В ДИНАМИЧЕСКОЙ МАКРОМОДЕЛИ КОЛИЧЕСТВО ТЕКУЩИХ ЭНДОГЕННЫХ ПЕРЕМЕННЫХ РАВНО?()

1) пяти;

2) четырём;

3) трём;

4) шести;

2:КОЛИЧЕСТВО ПОВЕДЕНЧЕСКИХ УРАВНЕНИЙ В МОДЕЛИ РАВНО?

1) нулю;

2) единице;

3) двум;

4) трём;

3:В ФОРМУЛЕ СИМВОЛОМ k ОБОЗНАЧЕНО?

1) значение коэффициента детерминации;

2) количество уравнений наблюдений;

3) количество предопределённых переменных в функции регрессии;

4) число эндогенных переменных;

4:ПО ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

1) смещённая оценка ковариации;

2) смещённая оценка дисперсии;

3) несмещённая оценка ковариации;

4) несмещённая оценка дисперсии;

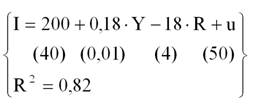

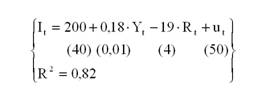

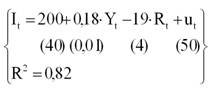

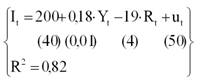

5:В РАМКАХ ОЦЕНЁННОЙ ИНВЕСТИЦИОННОЙ МОДЕЛИ, ПО ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

1) оценка случайного возмущения;

2) прогноз текущего уровня инвестиций;

3) прогноз текущей величины дохода;

4) прогноз текущего значения ставки процента;

6:В ЗАПИСИ МОДЕЛИ ЧИСЛО 40 ЭТО?

1) F - статистикахарактеристика точности оценки коэффициента функции регрессии;

2) характеристика точности оценки коэффициента функции регрессии;

3) статистика теста Голдфелда-Квандта;

4) статистика теста Дарбина-Уотсона;

7:В КОМПАКТНОЙ ЗАПИСИ МОДЕЛИ КОЛИЧЕСТВО СТРОК МАТРИЦЫ В КОЭФФИЦИЕНТОВ ПРИ ПРЕДОПРЕДЕЛЁННЫХ ПЕРЕМЕННЫХ РАВНО?

1) единице;

2)двум;

3) трём;

4) четырём;

8:ПРИ ОЦЕНИВАНИИ МЕТОДОМ НАИМЕНЬШИХ КВАДРАТОВ МОДЕЛИ КОЛИЧЕСТВО НОРМАЛЬНЫХ УРАВНЕНИЙ РАВНО?

1) единице;

2) двум;

3) трём;

4) четырём;

9:ФИЗИЧЕСКАЯ РАЗМЕРНОСТЬ ЧИСЛА 50 В МОДЕЛИ?

1) нулевая;

2) как у величины Rt;

3) как у величины It;

4) как у величины R^2 (R в квадрате);

10:КОЭФФИЦИЕНТ а1 В МОДЕЛИ НАЗЫВАЕТСЯ?

1) предельной склонностью к доходу;

2) предельной склонностью к инвестициям;

3) предельной склонностью к государственным расходам;

4) предельной склонностью к потреблению;

ТЕСТ 25

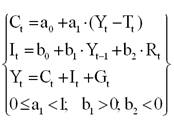

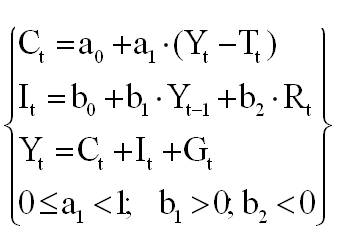

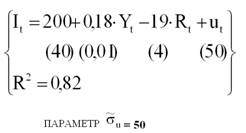

1:В УПРОЩЁННОЙ ДИНАМИЧЕСКОЙ МАКРОМОДЕЛИ, КОЛИЧЕСТВО ПАРАМЕТРОВ РАВНО?

1) пяти;

2) четырём;

3) трём;

4) шести;

2:МОДЕЛЬ ИЗ ЗАДАНИЯ ПРЕДСТАВЛЕНА В?

1)форме закрытой модели;

2) приведённой форме;

3) структурной форме;

4) форме нелинейной модели;

3:В ФОРМУЛЕ СИМВОЛОМ n ОБОЗНАЧЕНО?

1) значение коэффициента детерминации;

2) количество предопределённых переменных в функции регрессии;

3) число экзогенных переменных;

4) количество уравнений наблюдений;

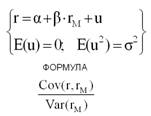

4:В РАМКАХ РЫНОЧНОЙ МОДЕЛИ ЦЕННОЙ БУМАГИ, ГДЕ rM – ДОХОДНОСТЬ НА РЫНОЧНЫЙ ПОРТФЕЛЬ, ПО ДАННОЙ ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

1) ожидаемая доходность;

2) мера систематического риска;

3) мера несистематического риска;

4) ковариация;

5:В РАМКАХ ОЦЕНЁННОЙ ИНВЕСТИЦИОННОЙ МОДЕЛИ, ПО ЭТОЙ ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

1) прогноз текущего значения ставки процента;

2) оценка случайного возмущения;

3) прогноз текущей величины дохода;

4) прогноз текущего уровня инвестиций;

6:ПРИ ОЦЕНИВАНИИ МОДЕЛИ КОЛИЧЕСТВО СТОЛБЦОВ В МАТРИЦЕ Х УРАВНЕНИЙ НАБЛЮДЕНИЙ РАВНО?

1) единице;

2) двум;

3) трём;

4) четырём;

7:В КОМПАКТНОЙ ЗАПИСИ МОДЕЛИ КОЛИЧЕСТВО СТРОК МАТРИЦЫ А КОЭФФИЦИЕНТОВ ПРИ ЭНДОГЕННЫХ ПЕРЕМЕННЫХ РАВНО?

1) единице;

2)двум;

3) трём;

4) четырём;

8:ДЛЯ ОЦЕНИВАНИИ МОДЕЛИ МИНИМАЛЬНЫЙ ОБЪЁМ, n ОБУЧАЮЩЕЙ ВЫБОРКИ РАВЕН?

1) единице;

2) двум;

3) трём;

4) четырём;

9:ПАРАМЕТР (на картинке) МОДЕЛИ (на картинке) ЯВЛЯЕТСЯ МЕРОЙ ВЛИЯНИЯ НА ЭНДОГЕННУЮ ПЕРЕМЕННУЮ?

1) ставки процента;

2) дохода;

3) неучтённых факторов;

4) инвестиций;

10:ФИЗИЧЕСКАЯ РАЗМЕРНОСТЬ ВЕЛИЧИНЫ R^2(R^2=0.82) МОДЕЛИ?

1) как у величины It;

2) нулевая;

3) как у величины Yt;

4) как у величины Rt;