Экономическая теория и статистика для измерения объема национального производства используют ряд показателей, среди которых важное место занимает показатель валового национального продукта (ВНП). ВНП определяется как рыночная стоимость всей произведенной конечной продукции и услуг в экономике за год. При этом учитывается годовой объем конечных товаров и услуг, созданных гражданами данной страны как в рамках национальной территории, так и за рубежом. Другое определение ВНП представляет суммудоходов предприятий, организаций и населения в материальном и нематериальном производстве Валовой национальный продукт учитывает и амортизационные отчисления, которые образуются в результате включения части стоимости используемых инвестиционных то варов (станки, машины и т. п.) в готовую продукцию. Для правильного расчета ВНП необходимо учесть все продукты и услуги, произведенные в данном году, всего один раз. Это позволит избежать двойного счета и завышения стоимости ВНП, поскольку многие продукты продаются несколько раз, прежде чем они будут переработаны и войдут в конечный продукт. Исключить двойной счет позволяет показатель добавленной стоимости, который представляет разницу между продажами фирм и покупками фирмами материалов, инструментов, топлива, энергии и услуг у других предприятий. Иными словами, добавленная стоимость — это рыночная цена продукции фирмы, за вычетом стоимости потребленных сырья и материалов, купленных у поставщиков.

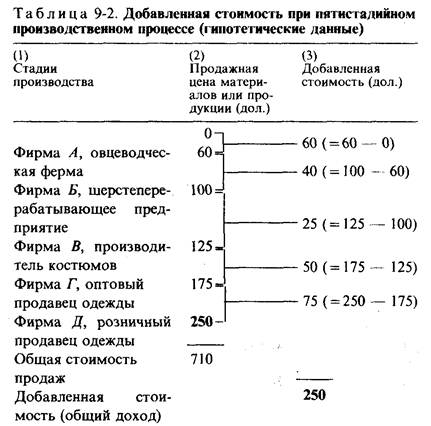

Добавленная стоимость – это стоимость созданная в процессе производства на данном предприятии и охватывающая реальный вклад предприятия в создание стоимости конкретного продукта, т.е. заработную плату, прибыль и амортизацию конкретного предприятия.

Суммируя добавленные стоимости, произведенные всеми предприятиями, можно определить ВНП, который представляет рыночную стоимость всех выпущенных товаров и услуг.

Определенной модификацией ВНП является показатель валового внутреннего продукта (ВВП), который представляет сумму добавленной стоимости всех производителей товаров и услуг, называемых резидентами. Резиденты — это граждане, проживающие на территории данной страны, за исключением иностранцев, живущих в стране менее 1 года. Если к показателю ВВП добавить разность между поступлениями от факторов производства (факторными доходами) из-за границы и факторными доходами, полученными зарубежными инвесторами в данной стране, то мы получим показатель ВНП.

Разность между показателями ВНП и ВВП незначительна и колеблется в пределах ±1% от ВВП.

ВВП подсчитывается по так называемому территориальному признаку. Это совокупная стоимость продукции сферы материального производства и сферы услуг, независимо от национальной принадлежности предприятий, расположенных на территории данной страны.

ВНП – это совокупная стоимость всего объема продукции и услуг в обеих сферах национальной экономики независимо от местонахождения национальных предприятий (в своей стране или за рубежом).

Отношение номинального ВНП к реальному ВНП показывает увеличение ВНП за счет роста цен и называется ВНП-дефлятором.

Дефлятор – индекс роста цен.

Характеризуя валовой национальный продукт как «наиболее точный суммарный измеритель товаров и услуг, которые может произвести страна» (П. Самуэльсон), западные экономисты представляют два метода его измерения.

Метод расчета ВНП по расходам. ВНП определяется как сумма благ и услуг в распоряжении общества в определенный период времени. Величина ВНП — это денежная оценка конечных продуктов и услуг, произведенных за год. Иными словами, необходимо суммировать все расходы на приобретение (потребление) конечного продукта.

В показатель ВНП входят:

1. Потребительские расходы населения (С).

2. Валовые частные инвестиции в национальную экономику (Ig).

3. Государственные закупки товаров и услуг (G).

4. Чистый экспорт (Хп), который представляет разность между экспортом и импортом данной страны.

Таким образом, перечисленные здесь расходы составляют ВНП и показывают рыночную стоимость годового производства.

С + Ig + G + Хп = ВНП

Личные потребительские расходы. (С)

Они включают расходы домашних хозяйств на предметы потребления длительного пользования, на товары текущего потребления, а также потребительские расходы на услуги.

Валовые частные инвестиции.(Ig)

Они включают в основном три компонента:

Все конечные покупки машин, оборудования и станков предпринимателями

Все строительство

Изменение запасов

Государственные закупки товаров и услуг. (G)

Данная группа расходов включает все государственные расходы, включая федеральные, субъектов федераций, и местных органов власти на конечную продукцию предприятий и на все прямые покупки ресурсов, в особенности рабочей силы, со стороны государства. Однако исключает все государственные трансфертные платежи, поскольку подобные расходы не отражают увеличение текущего производства, являются простой передачей государственных доходов определенным семьям и индивидам.

Чистый экспорт (Xn)

Представляет собой величину, на которую зарубежные расходы на отечественные товары и услуги превышают отечественные расходы на иностранные товары и услуги.

Метод расчета ВНП по доходам. ВНП, с другой стороны, составляет сумму доходов отдельных лиц и предприятий (заработная плата, процент, прибыль и рента) и определяется в общем как сумма вознаграждений владельцев факторов производства. В этот показатель также включены косвенные налоги на предприятия, амортизация, доходы от собственности.

ВНП может также определяться как сумма доходов отраслей народного хозяйства.

АМОРТИЗАЦИЯ_____________________Полезный период службы большинства видов оборудования намного больше года. Фактически расходы на покупку инвестиционных товаров и их производительный срок службы не попадают в один и тот же период учета. В результате в целях недопущения занижения прибыли, а следовательно, и всего дохода в период покупки, с одной стороны, и завышения прибыли и валового дохода в последующие годы — с другой, отдельные предприятия рассчитывают полезный срок службы оборудования и распределяют общий объем стоимости инвестиционных товаров более или менее равномерно на весь срок службы оборудования. Ежегодные отчисления, которые показывают объем капитала, потребленного в ходе производства в отдельные годы, называются амортизацией. Амортизация представляет собой бухгалтерскую запись, предназначенную для того, чтобы дать более точный отчет о доходе в виде прибыли и, следовательно, о валовом доходе компании в каждом году.

Если мы хотим точно рассчитать величину прибыли и валового дохода в экономике, мы должны учесть в валовых доходах предпринимательского сектора гигантские амортизационные отчисления. Эти амортизационные отчисления называются отчислениями на потребление капитала. Почему"? Потому что они представляют собой как раз то, чем являются, — отчисления на покупку инвестиционных товаров, потребленных в процессе производства ВНП данного года. Это как раз те огромные амортизационные отчисления, которые формируют упомянутую выше разницу между валовыми и чистыми инвестициями (/„ и 1п). Исходя из поставленных нами в данный момент целей, значение этого вида расходов определяется тем, что часть доходов предпринимательского сектора не может быть использована для расчетов с поставщиками ресурсов. Часть этих расходов — а именно часть стоимости производства — представляет собой издержки производства, которые снижают прибыль

компаний. Однако, в отличие от других видов издержек производства, амортизация не является прибавкой к чьему-либо доходу. Другими словами, отчисления на восстановление потребленного капитала говорят нам, в сущности, о том, что часть ВНП данного года должна быть отложена для замечания в будущем машин и оборудования, потребленных в процессе производства. То есть весь ВНП нельзя потребить как доход общества, не ухудшая при этом запас производственных мощностей.

КОСВЕННЫЕ НАЛОГИ НА БИЗНЕС________________

Другой не связанный с выплатой дохода вид издержек возникает в связи с тем, что государство взимает определенные налоги, называемые косвенными налогами на бизнес. Компании рассматривают их как издержки производства и потому прибавляют к ценам на продукты. Такие налоги включают общий налог с продаж, акцизы, налоги на имущество, лицензионные платежи и таможенные пошлины. Мы можем представить технику обложения косвенным налогом следующим образом. Компания производит продукт, который предназначен для продажи по цене, скажем, в 1 дол. При этом, как мы уже видели, заработная плата, рентные платежи, а также прибыль равны. Но теперь государство устанавливает 3-процентный налог с продаж на все товары, реализуемые в розничной торговле. Розничный торговец просто прибавляет эти 3% к цене продукта, увеличивая его цену от 1 до 1,03 дол. и тем самым перекладывая бремя налога с продаж на потребителей2.

Очевидно, что эти 3% от валовых доходов должны быть выплачены государству, прежде чем оставшийся доллар может быть выплачен семьям и индивидам в виде заработной платы, рентных платежей, процента и прибыли. Более того, этот приток косвенных налогов на бизнес является незаработанным доходом, поскольку государство не вносит никакого вклада в обмен на поступления от налога с продаж. В сущности, в случае взимания налогов с продаж и акцизов конечный продукт передается в руки потребителя одновременно с обложением его соответствующим налогом. Короче говоря, мы должны следить за тем, чтобы косвенные налоги на бизнес исключались при расчете общего объема дохода, созданного в каждом году. Часть стоимости годового производства отражает косвенные налоги, которые перекладываются на потребителей через высокие цены на товары. Эта часть стоимости национального производства не выступает в виде заработной платы, арендной платы, процента либо прибыли.

Отчисления на возмещение потребленного капитала и косвенные налоги на бизнес составляют не связанные с выплатой дохода виды распределения ВНП, обозначенные в таблице 9-3. Как только что отмечалось, остающаяся сумма представляет собой заработную плату, рентные платежи, процент и прибыль. Но по ряду причин при расчете национального дохода мы нуждаемся в более детальной классификации вознаграждения за труд и прибыли, чем та, которую мы до сих пор использовали.