ТЕСТ 1

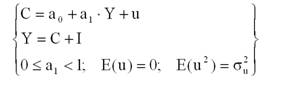

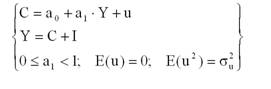

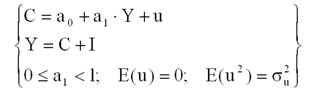

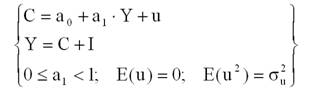

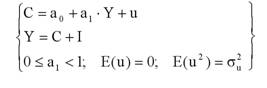

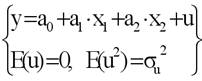

1:В МАКРОМОДЕЛИ КЕЙНСА, КОЛИЧЕСТВО ТОЖДЕСТВ РАВНО?

1)трём;

2)двум;

3)единице;

4)четырём;

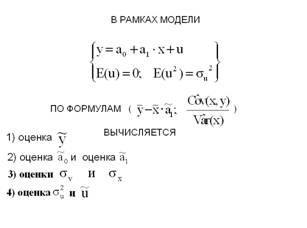

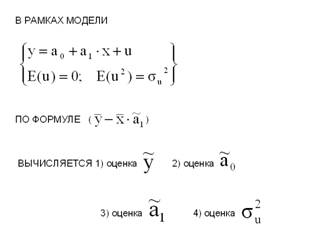

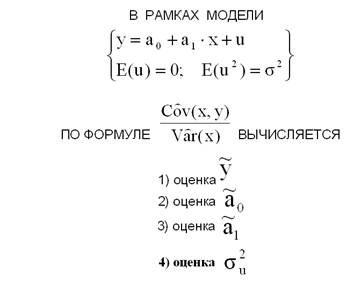

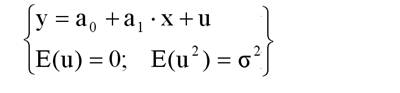

2:В РАМКАХ МОДЕЛИ ПО ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

1)ожидаемый уровень сбережений;

2)ожидаемое дополнительное потребление в ответ на увеличение инвестиций на единицу;

3)ожидаемый уровень дополнительных инвестиций;

4) ожидаемый дополнительный доход в ответ на увеличение инвестиций на единицу;

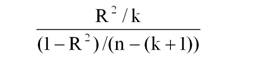

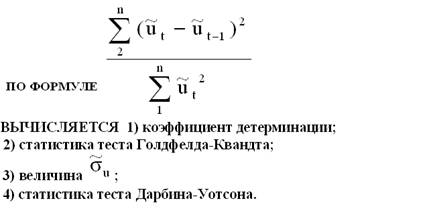

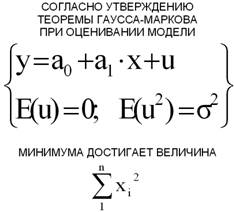

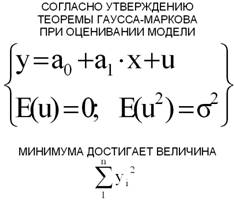

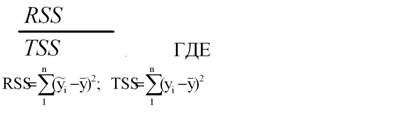

3:ПРИ ИССЛЕДОВАНИИ КАЧЕСТВА СПЕЦИФИКАЦИИ ЛИНЕЙНОЙ ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ ПО ДАННОЙ ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

1) коэффициент детерминации;

2) статистика теста Голдфелда-Квандта;

3) t - статистика;

4) F -статистика;

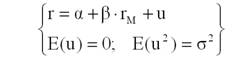

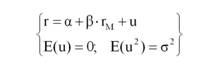

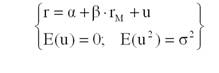

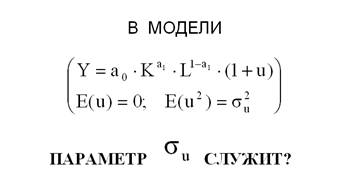

4:В РЫНОЧНОЙ МОДЕЛИ ЦЕННОЙ БУМАГИ, ГДЕ rM – ДОХОДНОСТЬ НА РЫНОЧНЫЙ ПОРТФЕЛЬ, ПАРАМЕТР "СИГМА" ИМЕЕТ СМЫСЛ?

1) меры несистематического риска;

2) ожидаемой доходности;

3) меры систематического риска;

4) ковариации;

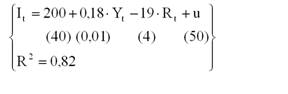

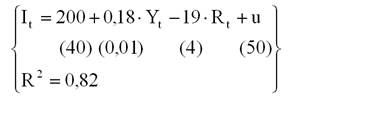

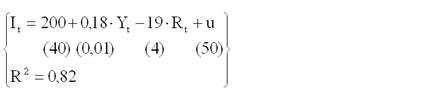

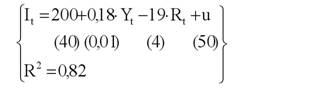

5:В РАМКАХ ОЦЕНЁННОЙ ИНВЕСТИЦИОННОЙ МОДЕЛИ, РОСТ УРОВНЯ ДОХОДА, Уt НА ЕДИНИЦУ УВЕЛИЧИВАЕТ УРОВЕНЬ ИНВЕСТИЦИЙ В СРЕДНЕМ НА?

1) 0,18;

2) 50;

3) 0,01;

4) 19;

6:В РАМКАХ МОДЕЛИ МАТРИЦА Х УРАВНЕНИЙ НАБЛЮДЕНИЙ НЕ СОДЕРЖИТ СТОЛБЕЦ ИЗ ЕДИНИЦ, ЕСЛИ ИЗВЕСТНО, ЧТО?

1) коэффициент а1равен нулю;

2) переменная х равна нулю;

3) коэффициент а0 равен нулю;

4) переменная у равна нулю;

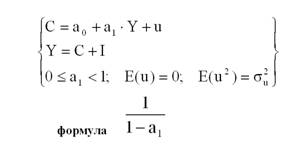

7:Выберите правильный ответ?

1) нулю;

2) 1-а1;

3) а1;

4) единице;

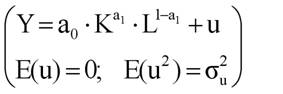

8:МОДЕЛЬ МОЖЕТ БЫТЬ ПРЕДСТАВЛЕНА В ПРИВЕДЁННОЙ ФОРМЕ?

1) всегда;

2) при I=0;

3) при У=0;

4) при С=0;

9:МОДЕЛЬ...?

1) образует схему Дарбина-Уотсона;

2) не является линейной по коэффициентам;

3) является линейной по коэффициентам;

4) образует схему Голдфелда-Квандта;

10:КОЛИЧЕСТВО ПАРАМЕТРОВ МОДЕЛИ РАВНО?

1) одному;

2) четырём;

3) трём;

4) двум;

ТЕСТ 2

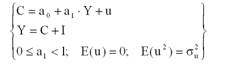

1:В ПРОСТОЙ МАКРОМОДЕЛИ КЕЙНСА, КОЛИЧЕСТВО ПОВЕДЕНЧЕСКИХ УРАВНЕНИЙ РАВНО?

1) двум;

2) единице;

3) трём;

4) четырём;

2:В РАМКАХ МОДЕЛИ ПО ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

1)ожидаемый уровень дополнительных инвестиций;

2)ожидаемое дополнительное потребление в ответ на увеличение инвестиций на единицу;

3)ожидаемый дополнительный доход в ответ на увеличение инвестиций на единицу;

4) ожидаемый уровень сбережений;

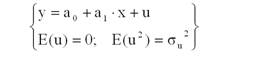

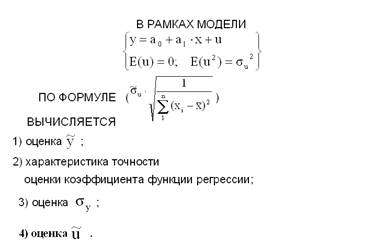

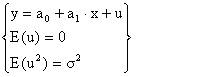

3.В ЗАВИСИМОСТИ y =f(x)+u МЕЖДУ ЭКОНОМИЧЕСКИМИ ПЕРЕМЕННЫМИ (x,y), ГДЕ u – СЛУЧАЙНАЯ ПЕРЕМЕННАЯ С НУЛЕВЫМ ОЖИДАЕМЫМ ЗНАЧЕНИЕМ, ВЕЛИЧИНА u ОТРАЖАЕТ?

1) экономический закон;

2) влияние неучтённых факторов;

3) экзогенные причины;

4) влияние эндогенной переменной;

4:В РЫНОЧНОЙ МОДЕЛИ ЦЕННОЙ БУМАГИ, ГДЕ rM – ДОХОДНОСТЬ НА РЫНОЧНЫЙ ПОРТФЕЛЬ, ПАРАМЕТР В(бэта) ИМЕЕТ СМЫСЛ?

1) ожидаемой доходности;

2) меры несистематического риска;

3) ковариации;

4) меры систематического риска;

5:В РАМКАХ ОЦЕНЁННОЙ ИНВЕСТИЦИОННОЙ МОДЕЛИ, РОСТ СТАВКИ ПРОЦЕНТА, Rt НА ЕДИНИЦУ УМЕНЬШАЕТ УРОВЕНЬ ИНВЕСТИЦИЙ В СРЕДНЕМ НА?

1) 4;

2) 19;

3) 0,01;

4) 50;

6:ВЫБЕРИТЕ ПРАВИЛЬНЫЙ ОТВЕТ?

1)1;

2)2;

3)3;

4)4;

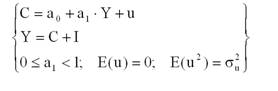

7:В РАМКАХ МОДЕЛИ ИМЕЕТСЯ КОРРЕЛЯЦИОННАЯ ЗАВИСИМОСТЬ МЕЖДУ?

1) между переменной I и величиной сигма;

2) переменной I и случайным возмущением u;

3) между переменной У и величиной сигма;

4) переменной У и случайным возмущением u;

8:В МОДЕЛИ?

1)выполняются предпосылки теоремы Гаусса-Маркова;

2)выполняются условия теста Голдфелда-Квандта;

3)не выполняются предпосылки теоремы Гаусса-Маркова;

4)выполняются условия теста Дарбина-Уотсона;

9:МОДЕЛЬ?

1) не является линейной по коэффициентам;

2) является линейной по коэффициентам;

3) образует схему Дарбина-Уотсона ;

4) образует схему Голдфелда-Квандта;

10:ФУНКЦИЯ РЕГРЕССИИ МОДЕЛИ НАЗЫВАЕТСЯ?

1)производственной функцией;

2)функцией инвестиций;

3)функцией дохода;

4)функцией потребления;

ТЕСТ 3

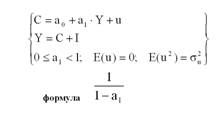

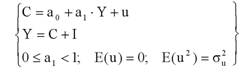

1:КОЛИЧЕСТВО ПАРАМЕТРОВ В ПРОСТОЙ МАКРОМОДЕЛИ КЕЙНСА, ГДЕ Y – ДОХОД, С – УРОВЕНЬ ПОТРЕБЛЕНИЯ, I – ОБЪЁМ ИНВЕСТИЦИЙ, РАВНО?

1)трём;

2)двум;

3)единице;

4)четырём;

2:Выберите правильный ответ?

1) доходность портфеля;

2) ожидаемая доходность портфеля;

3) ковариация портфеля;

4) дисперсия доходности портфеля;

3.В ЗАВИСИМОСТИ y=f(x)+u МЕЖДУ ЭКОНОМИЧЕСКИМИ ПЕРЕМЕННЫМИ (x,y), ГДЕ u – СЛУЧАЙНАЯ ПЕРЕМЕННАЯ С НУЛЕВЫМ ОЖИДАЕМЫМ ЗНАЧЕНИЕМ, ВЕЛИЧИНА f(x) ОТРАЖАЕТ?

1) влияние неучтённых факторов;

2) экономический закон;

3) случайные причины;

4) влияние эндогенной переменной;

4:Выберите правильный ответ?

1) ожидаемой доходности;

2) ковариации;

3) меры систематического риска;

4) меры несистематического риска;

5:В РАМКАХ ОЦЕНЁННОЙ ИНВЕСТИЦИОННОЙ МОДЕЛИ, ДОХОД, Yt И РЕАЛЬНАЯ СТАВКА ПРОЦЕНТА, Rt НЕ ОБЪЯСНЯЮТ?

1)0,01 величины It;

2)18 % величины It;

3)50% величины It;

4)4% величины It;

6:Выберите правильный ответ?

1)1;

2)2;

3)3;

4)4;

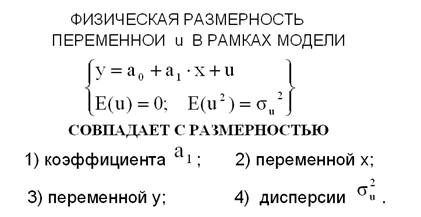

7:ПЕРЕМЕННАЯ u В РАМКАХ МОДЕЛИ ОБЛАДАЕТ ФИЗИЧЕСКОЙ РАЗМЕРНОСТЬЮ?

1) нулевой;

2) переменной y;

3) переменной x;

4) как у параметра a1;

8:ДЛЯ МОДЕЛИ?

1) выполняются предпосылки теоремы Гаусса-Маркова;

2) не выполняются предпосылки теоремы Гаусса-Маркова;

3) выполняются условия теста Голдфелда-Квандта;

4) выполняются условия теста Дарбина-Уотсона;

9:МОДЕЛЬ?

1) является линейной по коэффициентам;

2) образует схему Дарбина-Уотсона;

3) не является линейной по коэффициентам;

4) образует схему Голдфелда-Квандта;

10:ФУНКЦИЯ РЕГРЕССИИ МОДЕЛИ ЯВЛЯЕТСЯ?

1) степенной функцией;

2) показательной функцией;

3) функцией Кобба-Дугласа;

4) кинематической функцией;

ТЕСТ 4

1:КОЛИЧЕСТВО ЭКЗОГЕННЫХ ПЕРЕМЕННЫХ В ПРОСТОЙ МАКРОМОДЕЛИ КЕЙНСА, ГДЕ Y – ДОХОД, С – УРОВЕНЬ ПОТРЕБЛЕНИЯ, I – ОБЪЁМ ИНВЕСТИЦИЙ, РАВНО?

1) единице;

2) двум;

3) трём;

4) четырём;

2.ЕСЛИ СПРАВЕДЛИВО НЕРАВЕНСТВО Cor(x,y) > 0, ГДЕ Cor(x,y) – КОЭФФИЦИЕНТ КОРРЕЛЯЦИИ, ТО?

1) экономические переменные x и y положительные;

2) при возрастании переменной х значения переменной у в среднем положительны;

3) экономические переменные x и y имеют одинаковые знаки;

4) при возрастании x в среднем возрастает и y;

3.В ЗАВИСИМОСТИ y = f (x)+ u МЕЖДУ ЭКОНОМИЧЕСКИМИ ПЕРЕМЕННЫМИ (x,y), ГДЕ u – СЛУЧАЙНАЯ ПЕРЕМЕННАЯ С НУЛЕВЫМ ОЖИДАЕМЫМ ЗНАЧЕНИЕМ,ВЕЛИЧИНА f(x) НАЗЫВАЕТСЯ?

1) функцией регрессии;

2) экзогенной переменной;

3) функцией распределения;

4) функцией полезности;

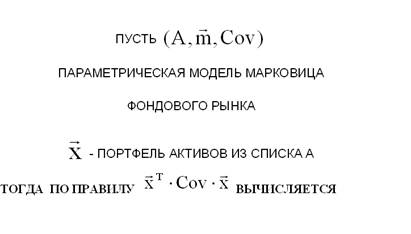

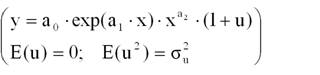

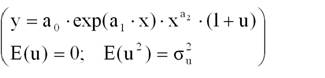

4:В МОДЕЛИ ГОДОВОЙ ДОХОДНОСТИ НА ОБЫКНОВЕННУЮ АКЦИЮ, ПАРАМЕТР а0 ИМЕЕТ СМЫСЛ?

1) ковариации;

2) уровня несистематического риска;

3) уровня систематического риска;

4) ожидаемой доходности;

5:В РАМКАХ ИНВЕСТИЦИОННОЙ МОДЕЛИ,ТЕКУЩИЙ ДОХОД, Yt И ТЕКУЩАЯ РЕАЛЬНАЯ СТАВКА ПРОЦЕНТА, rt ОБЪЯСНЯЮТ?

1) 82 % величины It;

2) 4% величины It;

3) 50 % величины It;

4) 0,01 величины It;

6:Выберите номер правильного ответа?

1)1;

2)2;

3)3;

4)4;

7:ПЕРЕМЕННАЯ u В РАМКАХ МОДЕЛИ ОБЛАДАЕТ ФИЗИЧЕСКОЙ РАЗМЕРНОСТЬЮ?

1) переменной L;

2) является безразмерной;

3) переменной K;

4) переменной Y;

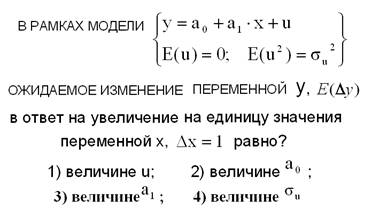

8:В РАМКАХ МОДЕЛИ ОЖИДАЕМОЕ ОТНОСИТЕЛЬНОЕ ИЗМЕНЕНИЕ ПЕРЕМЕННОЙ Y, ВЫРАЖЕННОЕ В %, В ОТВЕТ НА УВЕЛИЧЕНИЕ НА 1% ПЕРЕМЕННОЙ K РАВНО?

1) величине u;

2) величине а0;

3) величине а1;

4) нулю;

9:В РАМКАХ МОДЕЛИ УРАВНЕНИЯ НАБЛЮДЕНИЙ?

1) образуют схему Гаусса-Маркова;

2) образуют схему Дарбина-Уотсона;

3) не образуют схему Гаусса-Маркова;

4) образуют схему Голдфелда-Квандта;

10:ФУНКЦИЯ РЕГРЕССИИ МОДЕЛИ НАЗЫВАЕТСЯ?

1) производственной функцией Кобба-Дугласа;

2) производственной функцией Солоу;

3) линейной производственной функцией;

4) производственной функцией Леотьева;

ТЕСТ 5

1:КОЛИЧЕСТВО ЭНДОГЕННЫХ ПЕРЕМЕННЫХ В ПРОСТОЙ МАКРОМОДЕЛИ КЕЙНСА, ГДЕ Y – ДОХОД, С – УРОВЕНЬ ПОТРЕБЛЕНИЯ, I – ОБЪЁМ ИНВЕСТИЦИЙ, РАВНО?

1) единице;

2) двум;

3) трём;

4) четырём;

2.ЗАВИСИМОСТЬ y = f (x)+ u МЕЖДУ ЭКОНОМИЧЕСКИМИ ПЕРЕМЕННЫМИ (x,y), ГДЕ u – СЛУЧАЙНАЯ ПЕРЕМЕННАЯ С НУЛЕВЫМ ОЖИДАЕМЫМ ЗНАЧЕНИЕМ, НАЗЫВАЕТСЯ?

1) функциональной;

2) регрессионной;

3) нелинейной;

4) линейной;

3.ЕСЛИ СПРАВЕДЛИВО НЕРАВЕНСТВО Cov(x,y) > 0, ГДЕ Cov(x,y) – КОВАРИАЦИЯ, ТО?

1) экономические переменные x и y положительные;

2) при возрастании x в среднем возрастает и y;

3) экономические переменные x и y имеют одинаковые знаки;

4) при возрастании переменной х значения переменной у в среднем положительны;

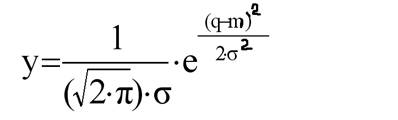

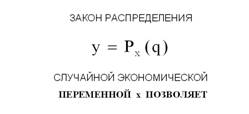

4:ЗАКОН РАСПРЕДЕЛЕНИЯ (по формуле) СЛУЧАЙНОЙ ПЕРЕМЕННОЙ х НАЗЫВАЕТСЯ?

1) Стьюдента;

2) нормальным;

3) Фишера;

4) равномерным;

5:Выберите правильный ответ?

1)нормальными уравнениями;

2) схемой Гаусса-Маркова;

3) схемой Дарбина – Уотсона;

4) уравнениями наблюдений;

6:Выберите номер правильного ответа?

1)1;

2)2;

3)3;

4)4;

7:Выберите номер верного ответа?

1)1;

2)2;

3)3;

4)4;

8:Выберите номер правильного ответа?

1)1;

2)2;

3)3;

4)4;

9:Выберите правильный ответ?

1) четвёртом этапе схемы построения модели;

2) втором этапе схемы построения модели;

3) третьем этапе схемы построения модели;

4) первом этапе схемы построения модели;

10:ДЛЯ ПОСТРОЕНИЯ МОДЕЛИ МИНИМАЛЬНОЕ КОЛИЧЕСТВО УРАВНЕНИЙ НАБЛЮДЕНИЙ ДОЛЖНО БЫТЬ РАВНО?

1)единице;

2)двум;

3)трем;

4)четырём;

ТЕСТ 6

1.ЧИСЛО УРАВНЕНИЙ В ПРИВЕДЁННОЙ ФОРМЕ ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ СОВПАДАЕТ С КОЛИЧЕСТВОМ?

1) предопределённых переменных;

2) экзогенных переменных;

3) эндогенных переменных;

4) лаговых переменных;

2:ВЫБЕРИТЕ ПРАВИЛЬНЫЙ ОТВЕТ?

1) достоверно прогнозировать значения переменной х;

2) достоверно прогнозировать непоявление в опыте переменной x;

3) измерять объективную возможность появления в опыте любого допустимого значения q переменной х;

4) прогнозировать появление в опыте значений экзогенной переменной;

3:ВЫБЕРИТЕ ВЕРНЫЙ ОТВЕТ?

1) нормальными;

2) гетероскедастичными;

3) гомоскедастичными;

4) экзогенными;

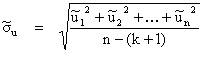

4:ЧИСЛОВОЙ ХАРАКТЕРИСТИКОЙ КАЧЕСТВА СПЕЦИФИКАЦИИ ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ ЯВЛЯЕТСЯ?(4)

5:УКАЖИТЕ НОМЕР ПРАВИЛЬНОГО ОТВЕТА?

1)1;

2)2;

3)3;

4)4;

6:УКАЖИТЕ НОМЕР ПРАВИЛЬНОГО ОТВЕТА?

1)1;

2)2;

3)3;

4)4;

7:ВЫБЕРИТЕ ПРАВИЛЬНЫЙ ОТВЕТ?

1) абсолютной мерой влияния на Y экзогенных перменных;

2) относительной мерой влияния на Y экзогенных переменных;

3) абсолютной мерой влияния на Y неучтённых факторов;

4) относительной мерой влияния на Y неучтённых факторов;

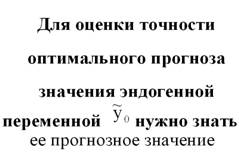

8:ДЛЯ ВЫЧИСЛЕНИЯ ТОЧНОСТИ ПРОГНОЗА ЗНАЧЕНИЯ ЭНДОГЕННОЙ ПЕРЕМЕННОЙ В РАМКАХ ЭТОЙ МОДЕЛИ НУЖНО ЗНАТЬ?

1)значения экзогенных переменных,(Kо, Lо);

2)значение случайного возмущения u;

3)значение эндогенной переменной Yо;

4)значение прогноза эндогенной переменной;

9:ВЫБЕРИТЕ ПРАВИЛЬНЫЙ ОТВЕТ?

1) первом этапе схемы построения модели;

2) втором этапе схемы построения модели;

3) третьем этапе схемы построения модели;

4) четвёртом этапе схемы построения модели;

10:ДЛЯ ПОСТРОЕНИЯ ЭТОЙ МОДЕЛИ МИНИМАЛЬНОЕ КОЛИЧЕСТВО УРАВНЕНИЙ НАБЛЮДЕНИЙ ДОЛЖНО БЫТЬ РАВНО?

1) единице;

2) двум;

3) трем;

4) четырём;

ТЕСТ 7

1.ПРИВЕДЁННАЯ ФОРМА ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ ПРЕДНАЗНАЧЕНА ДЛЯ?

1) прогнозирования предопределённых переменных;

2) прогнозирования текущих экзогенных переменных;

3) прогнозирования значений текущих эндогенных переменных;

4) погнозирования лаговых переменных;

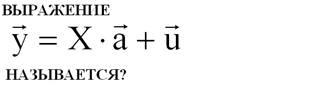

2:Данное выражение называется?

1) нормальными уравнениями;

2) уравнениями наблюдений;

3) поведенческим уравнением;

4) экономическим тождеством;

3.ПРАКТИЧЕСКИ НЕВОЗМОЖНЫМ НАЗЫВАЕТСЯ СОБЫТИЕ, ВЕРОЯТНОСТЬ КОТОРОГО?

1) равна нулю;

2) меньше единицы;

3) заключена между 0 и 0,5;

4) находится на промежутке (0, 0,05];

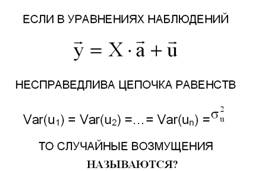

4:ЕСЛИ СПРАВЕДЛИВА ЦЕПОЧКА ТАКИХ РАВЕНСТВ, ТО СЛУЧАЙНЫЕ ВОЗМУЩЕНИЯ В УРАВНЕНИЯХ НАБЛЮДЕНИЙ НАЗЫВАЮТСЯ?

1) нормальными;

2) гетероскедастичными;

3) гомоскедастичными;

4) экзогенными;

5.КОНСТАНТЫ dl И du ИСПОЛЬЗУЮТСЯ В ПРОЦЕССЕ?

1) первого этапа схемы построения модели;

2) второго этапа схемы построения модели;

3) третьего этапа схемы построения модели;

4) четвертого этапа схемы построения модели;

6.ЕСЛИ ВСЕ ПРЕДПОСЫЛКИ ТЕОРЕМЫ ГАУССА-МАРКОВА СПРАВЕДЛИВЫ И СЛУЧАЙНЫЕ ВОЗМУЩЕНИЯ РАСПРЕДЕЛЕНЫ НОРМАЛЬНО, ТО СТАТИСТИКА GQ = ESS1/ESS2 ТЕСТА ГОЛДФЕЛДА-КВАНДТА РАСПРЕДЕЛЕНА ПО?

1) нормальному закону;

2) закону Фишера;

3) закону Гаусса;

4) закону Стьюдента;

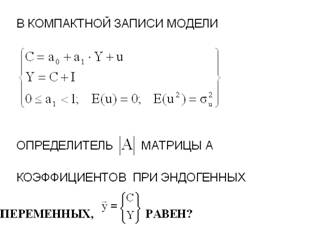

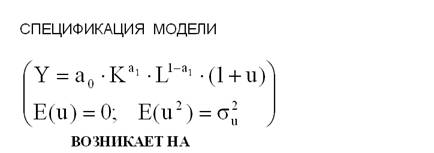

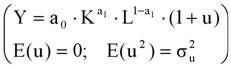

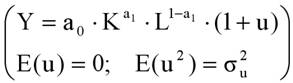

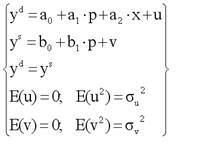

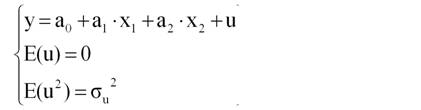

7:В РАМКАХ МОДЕЛИ НА КАРТИНКЕ УРАВНЕНИЯ НАБЛЮДЕНИЙ?

1) образуют схему Гаусса-Маркова;

2) не образуют схему Гаусса-Маркова;

3) образуют схему Дарбина-Уотсона;

4) образуют схему Голдфелда-Квандта;

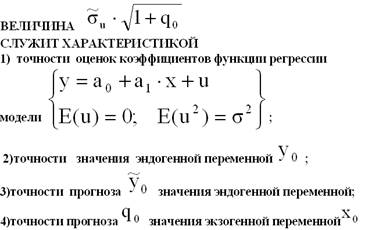

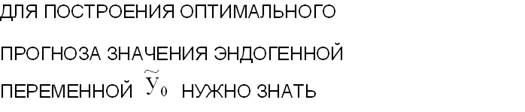

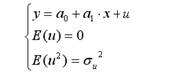

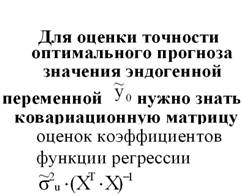

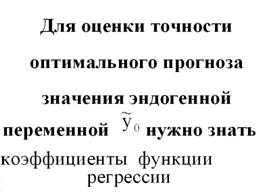

8:ДЛЯ ВЫЧИСЛЕНИЯ ПРОГНОЗА ЗНАЧЕНИЯ ЭНДОГЕННОЙ ПЕРЕМЕННОЙ В РАМКАХ ЭТОЙ МОДЕЛИ НУЖНО ЗНАТЬ?

1)значения экзогенных переменных, (Kо, Lо);

2)значение случайного возмущения, u;

3)значение эндогенной переменной Yо;

4)нет верного ответа;

9:ВЫБЕРИТЕ ПРАВИЛЬНЫЙ ОТВЕТ?

1) равна нулю;

2) имеет минимальную дисперсию;

3) имеет минимальное ожидаемое значение;

4) равна величине u;

10:ПРИ ПОСТРОЕНИИ МОДЕЛИ КОНТРОЛИРУЮЩАЯ ВЫБОРКА ИСПОЛЬЗУЕТСЯ НА?

1) первом этапе схемы построения модели;

2) втором этапе схемы построения модели;

3) третьем этапе схемы построения модели;

4) четвёртом этапе схемы построения модели;

ТЕСТ 8

1.ЭКОНОМЕТРИЧЕСКАЯ МОДЕЛЬ МОЖЕТ БЫТЬ ПРЕДСТАВЛЕНА В ОДНОЙ ИЗ СЛЕДУЮЩИХ ФОРМ?

1) открытой и закрытой;

2) линейной и нелинейной;

3) макроэкономической и микроэкономической;

4) структурной и приведённой;

2.ПУСТЬ r - ВЫРАЖЕННОЕ В ДОЛЯХ ЗНАЧЕНИЕ ДОХОДНОСТИ НА ОБЫКНОВЕННУЮ АКЦИЮ ЗА ПРИНЯТЫЙ ПЕРИОД ИНВЕСТИРОВАНИЯ КАПИТАЛА; ТОГДА СОБЫТИЕ (r < -1 ) ЯВЛЯЕТСЯ?

1) недостоверным;

2) нежелательным;

3) невозможным;

4) редким;

3:УКАЖИТЕ ВЕРНЫЙ ОТВЕТ?

1) нормальными уравнениями;

2) уравнениями наблюдений;

3) поведенческим уравнением;

4) экономическим тождеством;

4:Укажите правильный ответ?

1) нормальному закону;

2) закону Фишера;

3) закону Гаусса;

4) закону Стьюдента;

5.Константы dl и du ИСПОЛЬЗУЮТСЯ В?

1) тесте Голдфелда- Квандта;

2) процедуре прогнозирования эндогенной переменной ;

3) процессе проверки адекватности модели;

4) тесте Дарбина-Уотсона;

6:УКАЖИТЕ НОМЕР ВЕРНОГО ОТВЕТА?

1)1;

2)2;

3)3;

4)4;

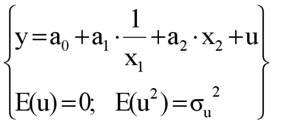

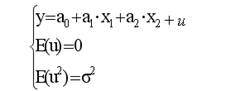

7:ДЛЯ ОЦЕНИВАНИЯ ДАННОЙ МОДЕЛИ МЕТОДОМ НАИМЕНЬШИХ КВАДРАТОВ?

1)не требуется её преобразование к линейному виду;

2)требуется преобразование к линейному виду;

3)требуется логарифмическое преобразование;

4)требуется преобразование переменной x1;

8:ДЛЯ ОЦЕНКИ ТОЧНОСТИ ПРОГНОЗА ЗНАЧЕНИЯ ЭНДОГЕННОЙ ПЕРЕМЕННОЙ, В РАМКАХ ДАННОЙ МОДЕЛИ НУЖНО ЗНАТЬ?

1)значения экзогенных переменных, (x10, x20);

2)значение случайного возмущения u;

3)значение эндогенной переменной y0;

4)значение неслучайного возмущения u;

9:УКАЖИТЕ НОМЕР ПРАВИЛЬНОГО ОТВЕТА?

1) равна нулю;

2) имеет нулевую дисперсию;

3) имеет нулевое ожидаемое значение;

4) равна величине u;

10:УКАЖИТЕ ВЕРНЫЙ ОТВЕТ?

1) первом этапе схемы построения модели;

2) втором этапе схемы построения модели;

3) третьем этапе схемы построения модели;

4) четвёртом этапе схемы построения модели;

ТЕСТ 9

1.КОЛИЧЕСТВО ТЕКУЩИХ ЭНДОГЕННЫХ ПЕРЕМЕННЫХ ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ СОВПАДАЕТ С?

1)количеством экзогенных переменных;

2)количеством предопределённых переменных;

3)количеством уравнений;

4)количеством тождеств;

2.ПРАКТИЧЕСКИ ДОСТОВЕРНЫМ НАЗЫВАЕТСЯ СОБЫТИЕ, ВЕРОЯТНОСТЬ КОТОРОГО?

1) равна 1;

2) равна 0,5;

3) расположена в промежутке [0,95 , 1);

4) расположена в промежутке [0, 0,5);

3:НАЙДИТЕ ВЕРНЫЙ ОТВЕТ?

1) нулевой дисперсией;

2) нулевым математическим ожиданием;

3) наименьшей дисперсией;

4) наименьшим математическим ожиданием;

4:УКАЖИТЕ НОМЕР ПРАВИЛЬНОГО ОТВЕТА?

1)1;

2)2;

3)3;

4)4;

5.Константы dl и du ИСПОЛЬЗУЮТСЯ?

1) при оценивании модели;

2) при тестировании предпосылки теоремы Гаусса-Маркова;

3) в процессе проверки адекватности модели;

4) при прогнозировании значений эндогенной переменной;

6:УКАЖИТЕ НОМЕР ПРАВИЛЬНОГО ОТВЕТА?

1)1;

2)2;

3)3;

4)4;

7.СТАТИСТИКА ESS1/ESS2 ПРЕДНАЗНАЧЕНА ДЛЯ?

1) оценивания модели;

2) тестирования предпосылки теоремы Гаусса-Маркова;

3) проверки адекватности модели;

4) прогнозирования значений эндогенной переменной;

8:УКАЖИТЕ НОМЕР ПРАВИЛЬНОГО ОТВЕТА?

1)1;

2)2;

3)3;

4)4;

9:УКАЖИТЕ НОМЕР ПРАВИЛЬНОГО ОТВЕТА?

1)1;

2)2;

3)3;

4)4;

10.ПРОПУСК ЗНАЧАЩЕЙ ОБЪЯСНЯЮЩЕЙ ПЕРЕМЕННОЙ В МОДЕЛИ РАВНОСИЛЕН?

1) гетероскедастичности случайных возмущений;

2) неверному виду функции регрессии;

3) неверному выбору эндогенной переменной;

4) гомоскедастичности случайных возмущений;

ТЕСТ 10

1.ЕСЛИ ВСЕ ТЕКУЩИЕ ЭНДОГЕННЫЕ ПЕРЕМЕННЫЕ ЭКОНОМИКО-МАТЕМАТИЧЕСКОЙ МОДЕЛИ ВЫРАЖЕНЫ ЧЕРЕЗ ПРЕДОПРЕДЕЛЁННЫЕ ПЕРЕМЕННЫЕ, ТО ЭММ ПРЕДСТАВЛЕНА?

1)в приведённой форме;

2)в структурной форме;

3)в форме открытой модели;

4) в форме закрытой модели;

2.ДОСТОВЕРНЫМ НАЗЫВАЕТСЯ СОБЫТИЕ, КОТОРОЕ?

1)может появиться, а может и не появиться в опыте;

2)чаще появляется, чем не появляется;

3)имеет вероятность появления в опыте, равную 1;

4)имеет вероятность появления в опыте, расположенную на промежутке [0,95 , 1);

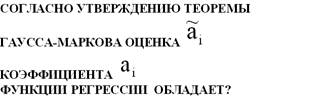

3.СОГЛАСНО УТВЕРЖДЕНИЮ ТЕОРЕМЫ ГАУССА-МАРКОВА ВЕКТОР ОЦЕНОК КОЭФФИЦИЕНТОВ ФУНКЦИИ РЕГРЕССИИ ИМЕЕТ ОЖИДАЕМОЕ ЗНАЧЕНИЕ, РАВНОЕ?

1)нулю;

2)вектору наблюдаемых значений эндогенной переменной у;

3)вектору а;

4)вектору случайных возмущений u;

4.СТАТИСТИКА F ПРЕДНАЗНАЧЕНА ДЛЯ?

1)проверки адекватности модели;

2)прогнозирования значений эндогенной переменной;

3)тестирования гомоскедастичности случайных возмущений;

4)исследования качества спецификации модели;

5:ВЫБЕРИТЕ НОМЕР ПРАВИЛЬНОГО ОТВЕТА?

1)1;

2)2;

3)3;

4)4;

6:ВЫБЕРИТЕ НОМЕР ПРАВИЛЬНОГО ОТВЕТА?

1)1;

2)2;

3)3;

4)4;

7:В РАМКАХ МОДЕЛИ УРАВНЕНИЯ НАБЛЮДЕНИЙ?

1)образуют схему Гаусса-Маркова;

2)не образуют схему Гаусса-Маркова;

3)образуют схему Дарбина-Уотсона ;

4)образуют схему Голдфелда-Квандта;

8:ВЫБЕРИТЕ НОМЕР ПРАВИЛЬНОГО ОТВЕТА?

1)1;

2)2;

3)3;

4)4;

9.КОЭФФИЦИЕНТ ДЕТЕРМИНАЦИИ R^2 ЯВЛЯЕТСЯ?

1) константой;

2) случайной переменной;

3) экзогенной переменной;

4) предопределённой переменной;

10.ЕСЛИ ОЦЕНЁННАЯ МОДЕЛЬ ПРИЗНАНА НЕАДЕКВАТНОЙ, ТО ЭКОНОМИСТ ВОЗВРАЩАЕТСЯ НА?

1) первый этап схемы построения модели;

2) второй этап схемы построения модели;

3) третий этап схемы построения модели;

4) четвёртый этап схемы построения модели;

ТЕСТ 11

1.ПРЕДОПРЕДЕЛЁННЫМИ ПЕРЕМЕННЫМИ ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ НАЗЫВАЮТСЯ?

1)текущие эндогенные и экзогенные переменные;

2)лаговые эндогенные и экзогенные переменные, а также текущие эндогенные переменные;

3)текущие эндогенные и лаговые экзогенные переменные;

4)лаговые эндогенные и экзогенные переменные, а также текущие экзогенные переменные;

2.ВЕРОЯТНОСТЬ ПОЛОЖИТЕЛЬНОЙ ДОХОДНОСТИ НА ОБЫКНОВЕННУЮ АКЦИЮ ЗА ПРИНЯТЫЙ ОТРЕЗОК ВРЕМЕНИ?

1)больше единицы;

2)меньше нуля;

3)находится между 0 и 1;

4)всегда равна 1;

3.ПО УСЛОВИЮ ТЕОРЕМЫ ГАУССА-МАРКОВА СТОЛБЦЫ МАТРИЦЫ Х ДОЛЖНЫ БЫТЬ?

1)линейно-независимыми;

2)линейно-зависимыми;

3)нулевыми;

4)ненулевыми;

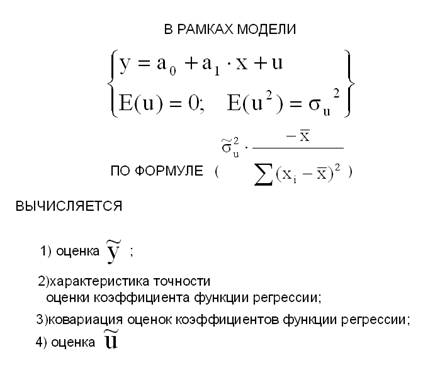

4:ПО ДАННОЙ ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

1)F – тест;

2)статистика критерия Дарбина-Уотсона;

3)коэффициент детерминации;

4)статистика критерия Голдфелда-Квандта;

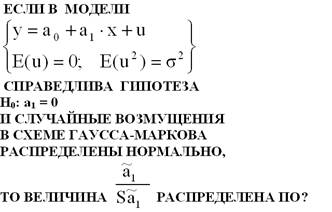

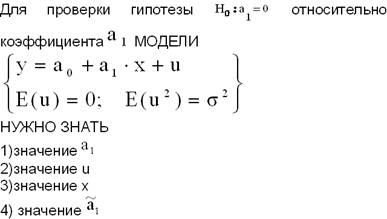

5:ЕСЛИ СПРАВЕДЛИВА ГИПОТЕЗА Hо:a1 = 0 ОТНОСИТЕЛЬНО КОЭФФИЦИЕНТА a1 ДАННОЙ МОДЕЛИ МНОЖЕСТВЕННОЙ РЕГРЕССИИ, ТО ЦЕЛЕСООБРАЗНО?

1)удалить переменную x1 из спецификации модели;

2)сохранить переменную x1 в спецификации;

3)удалить переменную x2 из спецификации модели;

4)удалить переменную u из спецификации модели;

6:ТАКОЕ РАВЕНСТВО НАЗЫВАЕТСЯ?

1)схемой Дарбина – Уотсона;

2)схемой Гаусса-Маркова;

3)схемой Голдфелда – Квандта;

3)нормальными уравнениями;

7:В РАМКАХ МОДЕЛИ УРАВНЕНИЯ НАБЛЮДЕНИЙ?

1)образуют схему Гаусса-Маркова;

2)не образуют схему Гаусса-Маркова;

3)образуют схему Дарбина-Уотсона;

4)образуют схему Голдфелда-Квандта;

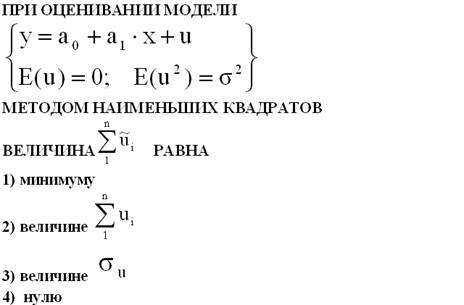

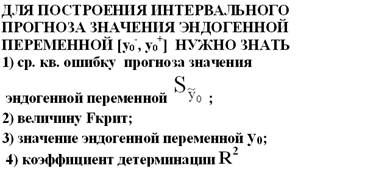

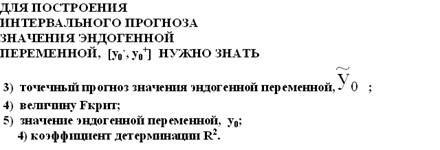

8.ДЛЯ ПОСТРОЕНИЯ ИНТЕРВАЛЬНОГО ПРОГНОЗА ЗНАЧЕНИЯ ЭНДОГЕННОЙ ПЕРЕМЕННОЙ [y0-, y0+] НУЖНО ЗНАТЬ?

1)величину tкрит;

2)величину Fкрит;

3)значение эндогенной переменной y0;

4)коэффициент детерминации R^2(R в квадрате);

9:ЕСЛИ В СПЕЦИФИКАЦИИ ПРЕДПОСЫЛКА НЕАДЕКВАТНА, ТО В УРАВНЕНИЯХ НАБЛЮДЕНИЙ СЛУЧАЙНЫЕ ВОЗМУЩЕНИЯ ЯВЛЯЮТСЯ?

1)гомоскедастичными;

2)гетероскедастичными;

3)коррелированными;

4)некоррелированными;

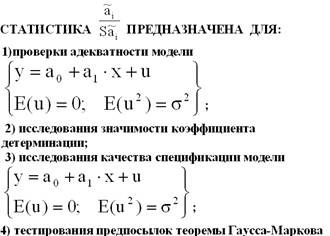

10.ДЛЯ ПРОВЕРКИ АДЕКВАТНОСТИ ЛИНЕЙНОЙ ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ НУЖНО ЗНАТЬ?

1)величину tкрит;

2)величину Fкрит;

3)величину ESS;

4)коэффициент детерминации R^2 (R в квадрате);

ТЕСТ 12

1:В МОДЕЛИ СПРОСА - ПРЕДЛОЖЕНИЯ ТОВАРА НА КОНКУРЕНТНОМ РЫНКЕ, КОЛИЧЕСТВО ЭНДОГЕННЫХ ПЕРЕМЕННЫХ РАВНО?

1)единице;

2)двум;

3)трем;

4)пяти;

2.ПОЛОЖИТЕЛЬНАЯ ДОХОДНОСТЬ НА ОБЫКНОВЕННУЮ АКЦИЮ ЗА ПРИНЯТЫЙ ОТРЕЗОК ВРЕМЕНИ ЯВЛЯЕТСЯ ПРИМЕРОМ?

1)случайного события;

2)случайной переменной;

3)опыта;

4)экзогенной переменной;

3.СОГЛАСНО ПРЕДПОСЫЛКЕ ТЕОРЕМЫ ГАУССА-МАРКОВА СЛУЧАЙНЫЕ ВОЗМУЩЕНИЯ В УРАВНЕНИЯХ НАБЛЮДЕНИЙ ДОЛЖНЫ БЫТЬ?

1)равными;

2)различными;

3)положительными;

4)некоррелированными со значениями объясняющих переменных;

4:ПО ДАННОЙ ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

1)вектор оценок коэффициентов линейной функции регрессии;

2)ковариационная матрица оценок коэффициентов;

3)прогноз значений экзогенных переменных;

4)прогноз значений эндогенных переменных;

5:ЕСЛИ НЕСПРАВЕДЛИВА ГИПОТЕЗА Hо: a1 = a2 = 0 ОТНОСИТЕЛЬНО КОЭФФИЦИЕНТОВ a1 и a2 МОДЕЛИ МНОЖЕСТВЕННОЙ РЕГРЕССИИ, ТО СПЕЦИФИКАЦИЯ МОДЕЛИ ЯВЛЯЕТСЯ?

1)удовлетворительной;

2)реальной;

3)нереальной;

4)неудовлетворительной;

6:НАЙДИТЕ ВЕРНОЕ УТВЕРЖДЕНИЕ?(1)

7.ТЕСТ ДАРБИНА-УОТСОНА ПОЗВОЛЯЕТ ПРОКОНТРОЛИРОВАТЬ?

1)равенство нулю значений случайных возмущений;

2)некоррелированность случайных возмущений;

3)равенство дисперсий случайных возмущений;

4)равенство математических ожиданий случайных возмущений;

8.ДЛЯ ПОСТРОЕНИЯ ИНТЕРВАЛЬНОГО ПРОГНОЗА ЗНАЧЕНИЯ ЭНДОГЕННОЙ ПЕРЕМЕННОЙ, [yо-;yо+] НУЖНО ЗНАТЬ?

1)доверительную вероятность В (бэта);

2)величину Fкрит;

3)значение эндогенной переменной yо;

4)коэффициент детерминации R^2 (R в квадрате);

9.КОЭФФИЦИЕНТ ДЕТЕРМИНАЦИИ R^2 РАСПОЛОЖЕН НА ПРОМЕЖУТКЕ?

1)[1 , 2];

2)[0 , 0,5];

3) [0 , 1];

4) [0,5 , 1];

10.F-ТЕСТ ПРЕДНАЗНАЧЕН ДЛЯ?

1)оценивания экзогенных и эндогенных переменных;

2)проверки адекватности экзогенной переменной;

3)проверки объясняющих способностей у предопределенных переменных;

4)проверки адекватности контролирующей выборки;

ТЕСТ 13

1.ДАТИРОВАНИЕ ПЕРЕМЕННЫХ МОДЕЛИ ПРЕДНАЗНАЧЕНО ДЛЯ?

1)отражения влияния неучтённых факторов;

2)отражения фактора времени;

3)отражения влияния экзогенных переменных;

4)отражения влияния эндогенных переменных;

2.ОТРИЦАТЕЛЬНАЯ ДОХОДНОСТЬ ПО ЦЕННОЙ БУМАГЕ НА ЗАДАННОМ ОТРЕЗКЕ ВРЕМЕНИ ЯВЛЯЕТСЯ ПРИМЕРОМ?

1)случайного события;

2)случайной переменной;

3)опыта;

4)экзогенной переменной;

3.СОГЛАСНО ПРЕДПОСЫЛКЕ ТЕОРЕМЫ ГАУССА-МАРКОВА СЛУЧАЙНЫЕ ВОЗМУЩЕНИЯ В УРАВНЕНИЯХ НАБЛЮДЕНИЙ ДОЛЖНЫ БЫТЬ?

1)равными;

2)различными;

3)некоррелированными;

4)нулевыми;

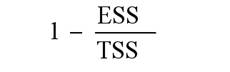

4.КОЭФФИЦИЕНТ ДЕТЕРМИНАЦИИ ИЗМЕРЯЕТ?

1)качество спецификации модели;

2)дисперсию величины x;

3)дисперсию случайного возмущения в модели;

4)дисперсию эндогенной переменной;

5:ЕСЛИ СПРАВЕДЛИВА ГИПОТЕЗА Hо : a1 = a2 = 0 ОТНОСИТЕЛЬНО КОЭФФИЦИЕНТОВ a1 и a2 ДАННОЙ МОДЕЛИ МНОЖЕСТВЕННОЙ РЕГРЕССИИ, ТО СПЕЦИФИКАЦИЯ МОДЕЛИ ЯВЛЯЕТСЯ?

1)удовлетворительной;

2)хорошей;

3)отличной;

4)неудовлетворительной;

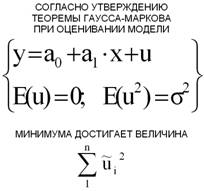

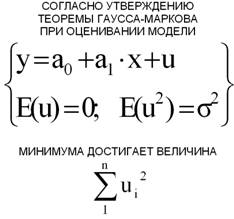

6.СТАТИСТИЧЕСКАЯ ПРОЦЕДУРА, ПОСТРОЕННАЯ В ТЕОРЕМЕ ГАУССА-МАРКОВА, НАЗЫВАЕТСЯ?

1)проверкой гипотез;

2)методом максимального правдоподобия;

3)методом наименьших квадратов;

4)методом случайных возмущений;

7.ТЕСТ ГОЛДФЕЛДА-КВАНДТА ТРЕБУЕТ ЗНАНИЯ?

1)случайных возмущений;

2)величины Fкрит;

3)дисперсий случайных возмущений;

4)параметров модели;

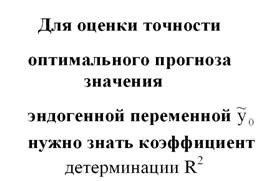

8:ОТВЕТЬТЕ НА ВОПРОС НА КАРТИНКЕ?

1)величину tкрит;

2)величину Fкрит;

3)вид функции регрессии;

4)коэффициент детерминацииR^2 (R в квадрате);

9.ПРОПУСК ЗНАЧАЩЕЙ ОБЪЯСНЯЮЩЕЙ ПЕРЕМЕННОЙ В ФУНКЦИИ РЕГРЕССИИ ВЛЕЧЁТ?

1)смещенность оценок коэффициентов функции регрессии;

2)равенство нулю математических ожиданий случайных возмущений;

3)некоррелированность экзогенных переменных;

4)увеличение средних квадратических ошибок оценок коэффициентов уравнения регрессии;

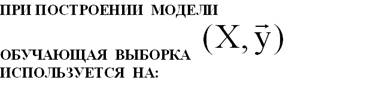

10.ОБУЧАЮЩАЯ ВЫБОРКА НУЖНА ДЛЯ?

1)оценивания экзогенных и эндогенных переменных;

2)проверки адекватности экзогенной переменной;

3)оценивания параметров модели;

4)проверки адекватности контролирующей выборки;

ТЕСТ 14

1.ЕСЛИ В МОДЕЛИ ПРИСУТСТВУЮТ ЛАГОВЫЕ ПЕРЕМЕННЫЕ, ТО ЭТО?

1)линейная модель;

2)нелинейная модель;

3)модель со случайными возмущениями;

4)динамическая модель;

2.СЛУЧАЙНОЕ ВОЗМУЩЕНИЕ В УРАВНЕНИИ ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ ОТРАЖАЕТ ВЛИЯНИЕ НА ЭНДОГЕННУЮ ПЕРЕМЕННУЮ?

1)экзогенных переменных;

2)предопределённых переменных;

3)параметров модели;

4)неопределённых факторов;

3.СОГЛАСНО ПРЕДПОСЫЛКЕ ТЕОРЕМЫ ГАУССА-МАРКОВА СЛУЧАЙНЫЕ ВОЗМУЩЕНИЯ В УРАВНЕНИЯХ НАБЛЮДЕНИЙ ДОЛЖНЫ БЫТЬ?

1)равными;

2)различными;

3)с одинаковой дисперсией;

4)с неодинаковой дисперсией;

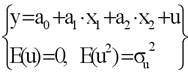

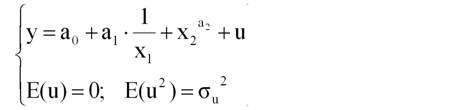

4:ПО ДАННОЙ ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

1)оценка ковариационной матрицы оценок коэффициентов модели;

2)дисперсия экзогенных переменных;

3)дисперсия случайного возмущения;

4)оценка дисперсии эндогенных переменных модели;

5:ЕСЛИ СПРАВЕДЛИВА ГИПОТЕЗА Ho:а1=0 ОТНОСИТЕЛЬНО КОЭФФИЦИЕНТА a1 ДАННОЙ МОДЕЛИ ПАРНОЙ РЕГРЕССИИ, ТО СПЕЦИФИКАЦИЯ МОДЕЛИ ЯВЛЯЕТСЯ?

1)удовлетворительной;

2)хорошей;

3)отличной;

4)неудовлетворительной;

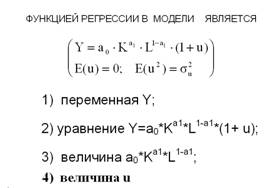

6:ФУНКЦИЕЙ РЕГРЕССИИ В ДАННОЙ МОДЕЛИ ЯВЛЯЕТСЯ?

1)величина y;

2)величина x1;

3)величина x2;

4)величина a0 + a1•x1 + a2•x2;

7.ТЕСТ ГОЛДФЕЛДА-КВАНДТА ТРЕБУЕТ УПОРЯДОЧЕНИЯ?

1)случайных возмущений;

2)уравнений наблюдений;

3)коэффициентов;

4)параметров модели;

8:КАКОЕ УТВЕРЖДЕНИЕ ВЕРНОЕ?(2)

9.НАЛИЧИЕ НЕЗНАЧАЩЕЙ ОБЪЯСНЯЮЩЕЙ ПЕРЕМЕННОЙ В ФУНКЦИИ РЕГРЕССИИ ВЛЕЧЁТ?

1)смещенность оценок коэффициентов функции регрессии;

2)равенство нулю математических ожиданий случайных возмущений;

3)некоррелированность экзогенных переменных;

4)увеличение средних квадратических ошибок оценок коэффициентов уравнения регрессии;

10.КОНТРОЛИРУЮЩАЯ ВЫБОРКА НУЖНА ДЛЯ?

1)проверки адекватности экзогенных переменных;

2)проверки адекватности эндогенных переменных;

3)проверки адекватности модели;

4)проверки адекватности обучающей выборки;

ТЕСТ 15

1.КОЛИЧЕСИВО УРАВНЕНИЙ ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ РАВНО?

1)числу экзогенных переменных;

2)числу предопределённых переменных;

3)числу эндогенных переменных;

4)числу случайных возмущений;

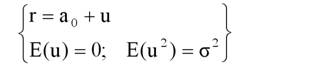

2.ДОХОДНОСТЬ НА АКЦИЮ ЗА ПРИНЯТЫЙ ПЕРИОД ВРЕМЕНИ ЭТО?

1)случайная переменная;

2)константа;

3)положительная величина;

4)отрицательная величина;

3.В ТЕОРЕМЕ ГАУССА-МАРКОВА ПОСТРОЕНА?

1)эконометрическая модель;

2)функция регрессии;

3)процедура оценивания линейных эконометрических моделей;

4)процедура оценивания нелинейных эконометрических моделей;

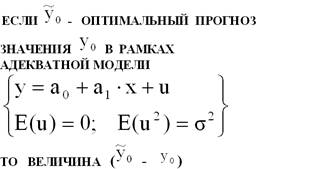

4:ДАННАЯ ФОРМУЛА ПОЗВОЛЯЕТ НАЙТИ?

1)оценка ср. кв. отклонения коэффициентов линейной модели;

2)оценка ср. кв. отклонения экзогенной переменной линейной модели;

3)оценка ср. кв. отклонения случайного возмущения в линейной модели;

4)оценка ср. кв. отклонения эндогенной переменной линейной модели;

5:ФУНКЦИЕЙ РЕГРЕССИИ В ДАННОЙ МОДЕЛИ ЯВЛЯЕТСЯ?

1)величина y;

2)величина x;

3)величина u;

4)величина a0 + a1•x;

6.СОГЛАСНО ПРЕДПОСЫЛКЕ ТЕОРЕМЫ ГАУССА-МАРКОВА В УРАВНЕНИЯХ НАБЛЮДЕНИЙ ОЖИДАЕМЫЕ ЗНАЧЕНИЯ СЛУЧАЙНЫХ ВОЗМУЩЕНИЯ ДОЛЖНЫ БЫТЬ РАВНЫ?

1)друг другу;

2)нулю;

3)дисперсиям этих возмущений;

4)единице;

7.ТЕСТ ГОЛДФЕЛДА-КВАНДТА ПОЗВОЛЯЕТ ПРОКОНТРОЛИРОВАТЬ?

1)равенство дисперсий случайных возмущений;

2)равенство математических ожиданий случайных возмущений;

3)некоррелированность случайных возмущений;

4)адекватность модели;

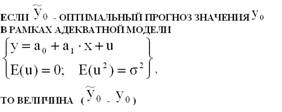

8.ОПТИМАЛЬНЫЙ ПРОГНОЗ ЗНАЧЕНИЯ ЭНДОГЕННОЙ ПЕРЕМЕННОЙ ВЫЧИСЛЯЕТСЯ В ИТОГЕ ПОДСТАНОВКИ ЭКЗОГЕННЫХ ПЕРЕМЕННЫХ В?

1)нормальные уравнения;

2)оценку уравнения регрессии;

3)уравнения наблюдений;

4)уравнение модели;

9.НЕВЕРНЫЙ ВЫБОР ФУНКЦИИ РЕГРЕССИИ НАРУШАЕТ?

1)гомоскедастичность случайных возмущений в уравнениях наблюдений;

2)равенство нулю математических ожиданий случайных возмущений в уравнениях наблюдений;

3)некоррелированности экзогенных переменных;

4)некоррелированность случайных возмущений и экзогенных переменных;

10.ПРОВЕРКА АДЕКВАТНОСТИ ОЦЕНЁННОЙ МОДЕЛИ ОСУЩЕСТВЛЯЕТСЯ В ИТОГЕ СОПОСТАВЛЕНИЯ?

1)значений экзогенных и эндогенных переменных;

2)значений экзогенных переменных из обучающей и контролирующей выборок;

3)прогнозных и реальных значений эндогенных переменных из контролирующей выборки;

4)прогнозных и реальных значений эндогенных переменных из обучающей выборки;

ТЕСТ 16

1. КОЛИЧЕСТВО ПРЕДОПРЕДЕЛЁННЫХ ПЕРЕМЕННЫХ В ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ?

1) обязательно совпадает с числом уравнений;

2) равно количеству эндогенные переменных;

3) может быть любым;

4) равно количеству случайных возмущений;

2. ВЕРОЯТНОСТЬ ПОЛОЖИТЕЛЬНОЙ ДОХОДНОСТИ НА БЕЗРИСКОВУЮ ЦЕННУЮ БУМАГУ ЗА ПРИНЯТЫЙ ОТРЕЗОК ВРЕМЕНИ?

1) больше единицы;

2) меньше нуля;

3) находится между 0 и 0,5;

4) всегда равна 1;

3. ПО УСЛОВИЮ ТЕОРЕМЫ ГАУССА-МАРКОВА МАТРИЦА Х УРАВНЕНИЙ НАБЛЮДЕНИЙ ДОЛЖНА?

1) иметь нулевой столбец;

2) иметь количество строк, большее количества столбцов;

3) иметь столбец из единиц;

4) иметь одинаковые столбцы;

4: ПО ФОРМУЛЕ ВЫЧИСЛЯЕТСЯ?

1) F – тест;

2) статистика критерия Дарбина-Уотсона;

3) коэффициент детерминации;

4) статистика критерия Голдфелда-Квандта;

5:ЕСЛИ НЕСПРАВЕДЛИВА ГИПОТЕЗА H0: a1 = 0 ОТНОСИТЕЛЬНО КОЭФФИЦИЕНТА a1 МОДЕЛИ МНОЖЕСТВЕННОЙ РЕГРЕССИИ, ТО ЦЕЛЕСООБРАЗНО?

1) удалить переменную x1 из спецификации модели;

2) сохранить переменную x1 в спецификации;

3) удалить переменную x2 из спецификации модели;

4) удалить переменную u из спецификации модели;

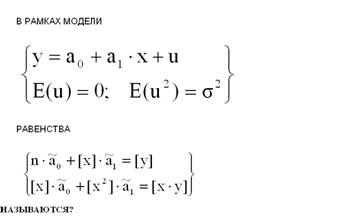

6: РАВЕНСТВА НАЗЫВАЮТСЯ?

1) схемой Дарбина – Уотсона;

2) схемой Гаусса- Маркова;

3) схемой Голдфелда – Квандта;

4) нормальными уравнениями;

7: В РАМКАХ МОДЕЛИ УРАВНЕНИЯ НАБЛЮДЕНИЙ?

1) образуют схему Гаусса-Маркова;

не образуют схему Гаусса-Маркова;

3) образуют схему Дарбина-Уотсона;

4) образуют схему Голдфелда-Квандта;

8. ДЛЯ ПОСТРОЕНИЯ ИНТЕРВАЛЬНОГО ПРОГНОЗА ЗНАЧЕНИЯ ЭНДОГЕННОЙ ПЕРЕМЕННОЙ, [y0-, y0+] НУЖНО ЗН