Как отмечалось ранее, современная тенденция развития МСФО состоит в устранении существенных расхождений с основополагающими принципами бухгалтерского учета США. Реализуя эту стратегию, в январе 2005 г. СМСФО принял решение о том, что в части раскрытия сегментной информации следует придерживаться принципов, изложенных в американском стандарте SFAS 131

«Раскрытие информации о сегментах предприятия и сопутствующей информации». В результате в январе 2006 г. был опубликован Проект МСФО (IFRS) 8 «Операционные сегменты», окончательная версия которого была выпущена в ноябре 2006 г. МСФО (IFRS) 8 стал обязательным к применению с 1 января 2009 г. и после указанной даты, заменив собой ранее действовавший МСФО (IAS) 14 «Сегментная отчетность».

МСФО (IFRS) 8 «Операционные сегменты» должен применяться компаниями, долевые или долговые ценные бумаги которых свободно обращаются на открытом рынке или которые выпускают ценные бумаги для размещения на открытом рынке, или представляют (либо находятся в процессе представления) финансовую отчетность регулирующим органам в связи с размещением ценных бумаг на открытом рынке.

Если компания, которая не обязана применять МСФО (IFRS) 8, принимает решение раскрыть информацию о своих сегментах и эта информация не соответствует всем требованиям (IFRS) 8, то компания не может указывать, что данная информация является сегментной.

Если финансовая отчетность включает в себя как консолидированную финансовую отчетность, так и отдельную финансовую отчетность материнской компании, то раскрытие сегментной информации требуется только в консолидированной финансовой отчетности.

МСФО (IFRS) 8 требует раскрытия информации, которая позволит пользователям оценить характер и финансовое воздействие бизнес-деятельности компании и экономической среды, в которой она работает, на достигнутые ею ключевые показатели и перспективы деятельности.

Основное отличие указанного документа от действовавшего ранее кроется в самом названии МСФО (IFRS) 8. Упраздняя понятия «географический сегмент», «первичный формат отчетности», «вторичный формат представления отчетности», он ввел центральное и, по существу, единственное определение — «операционный сегмент».

Операционный сегмент— это компонент (структурное подразделение) компании, отвечающий следующим условиям:

1) осуществление хозяйственной деятельности, позволяющей

иметь доходы и нести расходы (включая доходы и расходы по опе-

рациям с другими компонентами той же компании);

2) проведение регулярного анализа деятельности компонента

руководителем, принимающим операционные решения, касающи-

еся распределения ресурсов на сегмент и оценки результатов его

деятельности;

3) наличие обособленной финансовой информации по сегменту.

Операционными сегментами в соответствии со стандартом могут стать структурные подразделения компании (направления ее деятельности), удовлетворяющие перечисленным требованиям и оперирующие в разных географических регионах. Как следует из приведенного определения, операционным сегментом может стать подразделение компании, не имеющее «выхода» за ее пределы и продающее продукцию (оказывающее услуги) исключительно другим подразделениям компании. Это положение стандарта является принципиально новым.

Согласно МСФО (IFRS) 8 идентификация операционных сегментов должна быть основана на структуре управления компанией, при этом главный момент — то, по какому из направлений деятельности компании руководство получает информацию и принимает управленческие решения в первую очередь. Таким образом, основной принцип МСФО (IFRS) 8 состоит в следующем: компания обязана раскрывать информацию, позволяющую заинтересованным пользователям оценить характер и финансовые последствия разных видов деятельности, которые ведет компания, и экономические условия, в которых она работает.

Основополагающим в МСФО (IFRS) 8 выступает требование раскрывать информацию, которая фактически используется руководством для внутренних целей: сумма каждой статьи по сегменту должна характеризовать величину, содержащуюся во внутренних отчетах, представляемых лицу (руководителю), ответственному за принятие операционных решений по данному сегменту. Из этого следует, что информация по сегментам будет представляться на основе, отличной от принципов подготовки отчетности по МСФО. При этом стандарт предписывает раскрывать все случаи, при которых управленческая информация отличается от сведений, отраженных в отчетности по МСФО, и не предусматривает освобождения от требования раскрывать сегментную информацию по той причине, что это может нанести вред компании с точки зрения конкуренции.

Чтобы привести в соответствие общую сумму прибыли по всем сегментам показателю консолидированной прибыли, признанной в отчетности, нужно представить сверки, в которых выделены и описаны необходимые для этого корректировки. Если из сверок не очевиден характер различий в принципах оценки, компания должна дать необходимые пояснения в примечаниях к финансовой отчетности.

В качестве сравнения отметим, что МСФО (IAS) 14 «Сегментная отчетность» требовал раскрытия информации по сегментам, подготовленной на основе учетной политики для целей внешней отчетности, а не на основе внутреннего управленческого учета.

Порядок выделения операционных сегментов. Отличительная особенность МСФО (IFRS) 8 состоит в предложенном им подходе к формированию операционных сегментов. Он предполагает прохождение четырех этапов.

На первом этапе определяется лицо, ответственное за принятие операционных решений, значит:

1)распределяющее ресурсы между сегментами компании;

2)оценивающее результаты их деятельности.

Как следует из стандарта, лицом, ответственным за принятие операционных решений, может быть как один сотрудник (директор или топ-менеджер), так и группа руководителей (совет директоров или правление).

ПРИМЕР 13.5

Исполнительный орган компании - правление, состоящее из президента компании, вице-президента, директора по экономическим вопросам, директора по техническому развитию и директора по связям с общественностью. Операционные решения принимает правление компании большинством голосов. В этом случае лицом, ответственным за принятие решение, в соответствии с МСФО 8 станет правление компании.

Если в рассмотренной ситуации решения президента компании будут определяющими, то лицом, ответственным за принятие решений, станет президент.

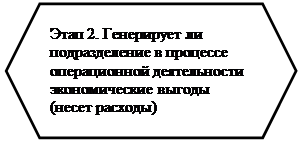

На втором этапе определяется, способно ли структурное подразделение обеспечивать получение экономических выгод или нести расходы, связанные с осуществлением хозяйственной деятельности.

ПРИМЕР 13.6

Компания имеет головной офис. В первом случае доход от его деятельности единовременный, не характерный для деятельности компании в целом. Во втором случае офис проводит профильные для компании операции - выполняет казначейские операции, приносящие процентные доходы.

Может ли головной офис быть позиционирован как операционный сегмент компании?

В первом случае результаты деятельности офиса побочные по отношению к основной деятельности компании. Несмотря на то, что это подразделение несет расходы и генерирует выручку, оно не должно признаваться операционным сегментом. Результаты деятельности офиса должны быть включены в отчетность в составе «прочих статей» при сверке итоговых сумм сегментов.

Во втором случае головной офис осуществляет деятельность, доходы от которой соответствуют деятельности компании и результаты этой деятельности регулярно анализируются ответственным за принятие решений. В связи с этим он может рассматриваться как операционный сегмент компании.

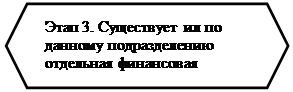

На третьем этапе устанавливается факт наличия у структурного подразделения обособленной финансовой информации. Речь при этом не идет о наличии самостоятельного бухгалтерского баланса. Во многих случаях требование о наличии отдельной финансовой информации может быть удовлетворено наличием сведений лишь о результатах операционной деятельности: о доходах, расходах и финансовых результатах по отдельным товарным позициям. Вместе с тем в любой ситуации имеется в виду финансовая информация, представляемая лицу, ответственному за принятие операционных решений.

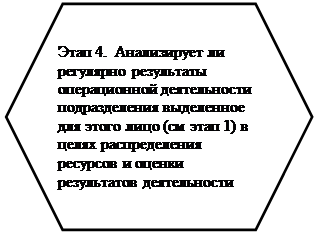

Заключительный, четвертый, этап предполагает подготовку ответа на следующий вопрос: проводится ли регулярный анализ операционных результатов деятельности структурного подразделения лицом, ответственным за принятие операционных решений, в целях последующего распределения ресурсов и оценки результатов этой деятельности? На практике нередки случаи, когда лицо, ответственное за принятие решений, анализирует информацию о деятельности не единичного подразделения, а ряда сегментов. В подобных ситуациях для выделения операционных сегментов следует принимать во внимание другие факторы: характер коммерческой деятельности каждого подразделения, наличие ответственных за данное подразделение руководителей, а также информацию, представляемую руководству компании.

Лицо, ответственное за принятие решений, может анализировать результаты как отдельных направлений деятельности, так и отдельных регионов деятельности. В подобных ситуациях по МСФО 8 операционные сегменты нужно определять исходя из ответственности руководителей сегментов, которые непосредственно подчиняются лицу, ответственному за принятие операционных решений.

Если компания установила, что она имеет только один операционный сегмент, то она должна раскрыть информацию о компании в целом.

Последовательность действий, связанных с определением операционных сегментов, представлена на рис. 13.3.

Выделение отчетных сегментов.Стандарт не требует объединять операционные сегменты, однако при большом их количестве в финансовой отчетности будет представляться чрезмерно детализированная информация. По этой причине несколько операционных сегментов могут быть объединены в один отчетный сегмент; предельное количество выделяемых операционных сегментов определено на уровне 10. Объединяемые для целей представления отчетности сегменты должны иметь сходные экономические характеристики:

· характер выпускаемой продукции и оказываемых услуг;

· характер производственного процесса

· тип или класс покупателей товаров или услуг;

· методы распространения продукции и оказания услуг.

Нет

Нет

Да

Да

Нет

Нет

Да

Да

Нет

Да

Да

Нет

Да

Да

Рис. 13.3. Последовательность выделения операционных сегментов

Таким образом, при формировании финансовой отчетности операционные сегменты могут объединяться, если они демонстрируют сходные долгосрочные результаты деятельности и аналогичны один другому по указанным признакам.

Оценивая сходство долгосрочных показателей деятельности сегментов, необходимо учитывать как прошлые, так и будущие результаты. Для проверки выполнения этого условия можно использовать как количественные показатели (например, валовую прибыль сегментов), так и коэффициенты, расчет которых основан на выручке, доходности инвестиций, прибыли до выплаты процентов, налогов и амортизационных отчислений (EBIDTA) и др.

ПРИМЕР 13.7

Торговая компания осуществляет свою деятельность в разных регионах России: восточном, западном, южном и северном, позиционируя их в финансовой отчетности как операционные сегменты. На протяжении последних лет ассортимент продаваемых товаров у всех сегментов был одинаков. Однако вистекшем году в силу чрезвычайной засухи один из сегментов был вынужден перейти на реализацию исключительно холодильного оборудования (в том числе кондиционеров и вентиляторов), не свойственного другим сегментам. В связи с тем, что товар реализовывался со сверхвысокой наценкой, резко возросла (в сравнении с другими сегментами) валовая прибыль данного структурного подразделения.

Можно ли продолжать рассматривать данные сегменты как обладающие сходными экономическими характеристиками?

Несмотря на то, что результаты сегментов могут существенно различаться в текущем году, вероятнее всего, тенденция сходных показателей валовой прибыли в будущих отчетных периодах сохранится. В связи с этим данные сегменты можно оценивать как обладающие сходными экономическими характеристиками.

Согласно МСФО (IFRS) 8 компания должна раскрыть информацию по каждому полученному в результате объединения сегменту, если он отвечает хотя бы одному из следующих критериев:

1)выручка сегмента (как внешняя так и внутрисегментная) рав

на или превышает 10% совокупной выручки (как внутренней, так

и внешней) всех операционных сегментов;

2)абсолютная величина прибыли или убытка сегмента равна

или превышает 10% большего из двух показателей (выраженного

в абсолютных величинах):

а) совокупной прибыли всех прибыльных сегментов,

б) совокупного убытка всех убыточных сегментов;

3) активы сегмента равны или превышают 10% совокупных ак

тивов всех операционных сегментов.

Таким образом, стандарт требует от компаний раскрытия основы измерения следующих показателей:

• прибыли (убытка) сегментов;

• активов сегментов;

• обязательств сегментов;

• отдельных статей доходов и расходов, данные по которым

регулярно представляются руководителю, принимающему

управленческие решения.

Однако в отличие от ранее действовавшего стандарта МСФО 8 не содержит определений перечисленных показателей, поскольку раскрываемые суммы, как отмечалось ранее, должны определяться на основе внутренней отчетности каждой отдельно взятой компании.

Если совокупная внешняя выручка операционных сегментов, идентифицированных в качестве отчетных, составляет менее 75% всей выручки компании, то компании следует выделить в качестве отчетных дополнительные операционные сегменты (даже если они не удовлетворяют указанным ранее количественным порогам). Эти сегменты будут рассматриваться как отчетные до тех пор, пока в суммарную выручку по отчетным сегментам не попадет 75% выручки компании.

ПРИМЕР 13.8

Заочный вуз ведет образовательную деятельность, имея по стране ряд филиалов. В таблице представлена информация о выручке подразделений, выделенных в структуре вуза.