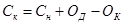

Схема строения пассивного счета

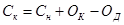

Схема строения активного счета

|

Дебет

| Счет ________________________________________

(наименование счета)

|

Кредит

|

– остаток хозяйственных средств на начало отчетного периода – остаток хозяйственных средств на начало отчетного периода

|

|

| Хозяйственные операции, вызывающие увеличение хозяйственных средств в отчетном периоде

| Хозяйственные операции, вызывающие уменьшение хозяйственных средств в отчетном периоде

|

- оборот по дебету (сумма хозяйственных операций за отчетный период) - оборот по дебету (сумма хозяйственных операций за отчетный период)

|  - оборот по кредиту (сумма хозяйственных операций за отчетный период) - оборот по кредиту (сумма хозяйственных операций за отчетный период)

|

– остаток хозяйственных средств на конец отчетного периода ( – остаток хозяйственных средств на конец отчетного периода ( ) )

|

|

| | | | |

|

Дебет

| Счет ________________________________________

(наименование счета)

|

Кредит

|

|

| – остаток источников хозяйственных средств на начало отчетного периода

|

| Хозяйственные операции, вызывающие уменьшение источников хозяйственных средств в отчетном периоде

| Хозяйственные операции, вызывающие увеличение источников хозяйственных средств в отчетном периоде

|

| - оборот по дебету (сумма хозяйственных операций за отчетный период)

| - оборот по кредиту (сумма хозяйственных операций за отчетный период)

|

|

| – остаток источников хозяйственных средств на конец отчетного периода ( ) )

|

| | | | |

Кроме активных и пассивных счетов существуют также счета, объединяющие в себе признаки активных и пассивных счетов – активно-пассивные счета, на которых одновременно отражаются имущество организации и его источники. Сальдо на этих счетах может быть и дебетовым, и кредитовым, а также дебетовым и кредитовым одновременно.

Каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды -способом двойной записи. Под двойной записью понимают способ взаимосвязанного отражения хозяйственных операций в системе счетов, при котором хозяйственная операция в одинаковой сумме отражается по дебету одного счета и кредиту другого счета.

Взаимосвязь, возникающая между счетами в результате двойной записи, называется корреспонденцией счетов, а счета, между которыми возникает эта взаимосвязь, называются корреспондирующими.

Бухгалтерской проводкой (бухгалтерской записью) называется обозначение корреспондирующих счетов, т. е. наименование этих счетов и сумма записи по данной операции.

Бухгалтерские проводки по количеству счетов в них подразделяются на простые и сложные. Простыми называют бухгалтерские проводки, в которых один счет по дебету корреспондирует с одним счетом по кредиту. Сложными называют бухгалтерские проводки, в которых один счет по дебету корреспондирует с несколькими счетами по кредиту, или наоборот.

Для того чтобы составить бухгалтерскую проводку, необходимо:

- определить, какие объекты учета (имущество и его источники) затрагивает данная операция (об этом свидетельствует наименование формы документа и содержание хозяйственной операции);

- установить счета, на которых отражаются эти объекты учета;

- установить связь этих счетов с балансом, т.е. определить, где они отражаются: в активе или в пассиве;

- определить, какие изменения в балансе вызывает хозяйственная операция;

- исходя из схем записей на счетах, установить, какой из двух счетов по данной операции дебетуется, а какой кредитуется.

Активные, пассивные и активно-пассивные счета являются балансовыми счетами. Они отражаются непосредственно в балансе и предназначены для учета собственных средств организации и их источников. Материальные ценности, которые не принадлежат организации на правах собственности, но находятся у нее во временном пользовании, на ответственном хранении, принятые в переработку или на комиссию, а также обеспечения обязательств и платежей, полученные и выданные, и основные средства, сданные в аренду (если по условиям договора они числятся на балансе арендатора), учитываются на забалансовых счетах. Например, 001 «Арендованные основные средства», 002 «Товарно-материальные ценности, принятые на ответственное хранение», 003 «Материалы, принятые в переработку», 004 «Товары, принятые на комиссию» и др.

Забалансовые счета не корреспондируют с другими счетами. Учет на них ведется методом простой записи: поступление показывают по дебету, выбытие – по кредиту.

По способу группировки обобщения информации счета делятся на синтетические и аналитические.

Синтетические счета предназначены для обобщающей укрупненной группировки имущества организации и источников его образования. Учет, который ведется на этих счетах, называется синтетическим. На синтетических счетах учет ведется только в денежном выражении.

Аналитические счета – это счета, открываемые в развитие синтетических счетов для более подробной группировки и детализации информации. Учет, который ведется на этих счетах, называется аналитическим. Аналитический учет ведется и в денежном выражении, и в натуральных показателях.

Между синтетическими и аналитическими счетами существует прямая связь. Остатки и обороты синтетического счета должны быть равны сумме остатков и оборотов всех аналитических счетов, открытых в дополнение этого счета.

По некоторым синтетическим счетам однородные аналитические счета могут объединяться в группы. Группы счетов аналитического учета называют субсчетами. Например, Планом счетов бухгалтерского учета к синтетическому счету 10 «Материалы» предусмотрены субсчета: 10-1 «Сырье и материалы», 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали», 10-3 «Топливо», 10-4 «Тара и тарные материалы», 10-5 «Запасные части», 10-6 «Прочие материалы», 10-7 «Материалы, переданные в переработку на сторону», 10-8 «Строительные материалы», 10-9 «Инвентарь и хозяйственные принадлежности» и др.

Субсчета – это промежуточное звено между синтетическими и аналитическими счетами. Каждый субсчет объединяет несколько аналитических счетов, а сами субсчета объединяются одним синтетическим счетам. Учет на этих счетах ведется в денежном выражении.

Оборотные ведомости применяются в бухгалтерском учете для удобства контроля над счетами и составления баланса.

Оборотная ведомость – это способ обобщения учетной информации, отражаемой на счетах бухгалтерского учета.

Оборотная ведомость по синтетическим счетам составляется в конце месяца на основании данных счетов об остатках на начало и конец месяца и оборотах по дебету и кредиту за месяц.

В оборотную ведомость записывают все используемые на предприятии счета. При этом на каждый счет отводится одна строка.

В этой ведомости имеются три пары колонок, в которых по каждому счету показываются начальное сальдо, обороты по дебету и кредиту счета и конечное сальдо.

При правильной организации бухгалтерского учета должно обеспечиваться попарное равенство итогов в колонках, т.е. итог начальных сальдо по дебету должен быть равен итогу начальных сальдо по кредиту, итог дебетовых оборотов – итогу кредитовых оборотов, итог конечных сальдо по дебету должен быть равен итогу конечных сальдо по кредиту.

Кроме того, равные между собой итоги дебетовых и кредитовых оборотов по счетам в оборотной ведомости должны быть равны итогу в журнале регистрации хозяйственных операций. Это равенство объясняется тем, что сумма каждой хозяйственной операции находит отражение как в журнале регистрации хозяйственных операций, так и на счетах бухгалтерского учета по дебету и кредиту.